Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

EPG จับมือ FIBO KMUTT ยกระดับองค์กรด้วย AI - TTB โชว์ผลงานช่วยลูกหนี้ วงเงินกว่า 4 หมื่นล.

MAI

MMM คว้าบริหารงานขายแก่ "ทรัพย์พล กรุ๊ป" 1,195 ล้านบ.

IPO

TEBP พร้อมระดมทุนเข้า mai ขาย IPO 90 ล้านหุ้น

บล./บลจ

กบข. เปิด “แผนการลงทุนตามหลักชะรีอะฮ์”

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี วางกรอบเงินบาท 31.25-31.65 ตลาดเบาบางรับคริสต์มาส

การค้า - พาณิชย์

SME D Bank ลดดอกเบี้ยเงินกู้สูงสุด 0.15% เติมสภาพคล่อง SME

พลังงาน - อุตสาหกรรม

SCB EIC ส่องปริมาณการใช้น้ำมันหดตัว ฉุดธุรกิจน้ำมัน

คมนาคม - โลจิสติกส์

LEO จับมือ สวนสุนันทา ปั้นนักศึกษาทุนโลจิสติกส์รุ่นที่ 3

แบงก์ - นอนแบงก์

TTB โชว์ผลงานช่วยลูกหนี้วงเงินรวมกว่า 4 หมื่นลบ.

ไฟแนนซ์ - ลิสซิ่ง

SAWAD ส่งมาตรการ “พักชำระเงินต้น” ช่วยลูกค้าประสบอุทกภัยภาคใต้

SMEs - Startup

SCBX ยื่นจดสิทธิบัตร 3 นวัตกรรมสำคัญด้าน AI

ประกันภัย - ประกันชีวิต

TQM มอบประกันภัยอุบัติเหตุฟรี รับเทศกาลปีใหม่

รถยนต์

AJA จับมือพันธมิตรจีน ขับเคลื่อนอุตฯ พลังงานสะอาด

ท่องเที่ยว

TAGTHAi จับมือ BEM หนุนเส้นทางท่องเที่ยวเชิงวัฒนธรรม

อสังหาริมทรัพย์

SAM ประเดิมปี 69 เปิดประมูลบ้าน - ทรัพย์เพื่อการลงทุน มูลค่ารวม 165 ลบ.

การตลาด

ATLAS ผนึก Shopee Food เติมความสุขทุกออเดอร์

CSR

SCBX ยื่นจดสิทธิบัตร 3 นวัตกรรมสำคัญด้าน AI

Information

PROUD คว้า SET ESG Ratings 2568 ระดับ “A”

Gossip

FVC ปิดฉาก “Food Equipment Clearance Sales 2025”

Entertainment

ออมสิน เดินหน้ายกระดับผู้ประกอบการ SMEs

สกุ๊ป พิเศษ

อุทกภัยหาดใหญ่ : ตอกย้ำบทบาท คปภ. และความแข็งแกร่งระบบประกันภัยไทย

KBANKกางแผนธุรกิจปี 65 รั้งตำแหน่งผู้นำบริการดิจิทัล

2022-01-28 18:51:21

545

sharer

นิวส์ คอนเน็คท์ – KBANK มุ่งพัฒนาขีดความสามารถด้านเทคโนโลยีควบคู่กับการสร้างแบรนด์ที่แข็งแกร่ง ด้วยยุทธศาตร์ครองการเป็นผู้นำการให้บริการบนแพลตฟอร์มดิจิทัลต่อเนื่อง พร้อมเดินหน้าขยายการเติบโตในภูมิภาค AEC+3 ด้วยบริการผ่านพันธมิตรและการใช้เทคโนโลยี หวังตอบโจทย์ลูกค้าใช้ชีวิตและทำธุรกิจยุค New Normal

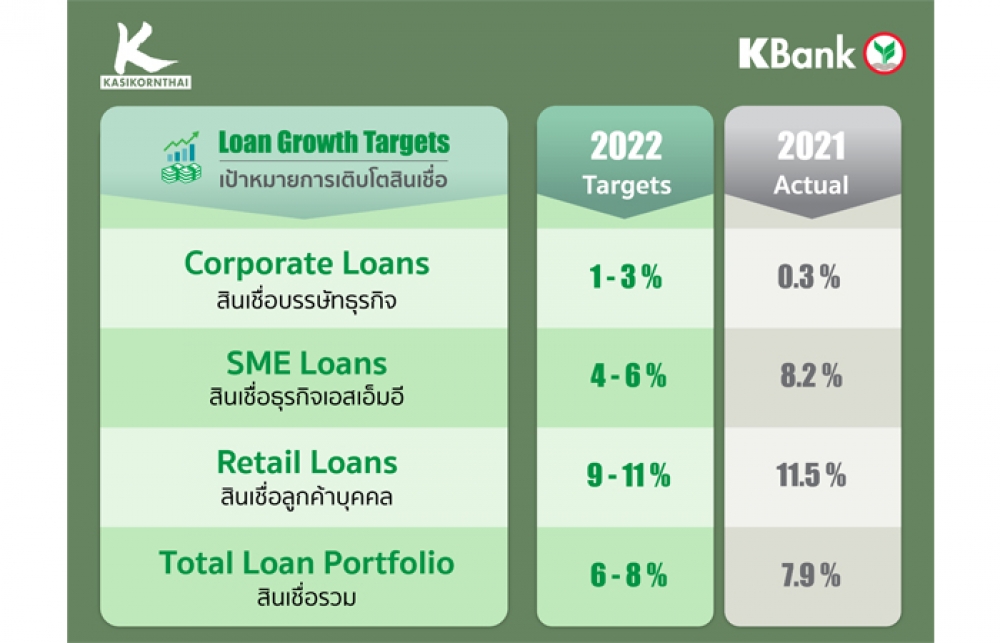

เมื่อวันที่ 28 มกราคม 2565 นางสาวขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย จำกัด (มหาชน) หรือ KBANK เปิดเผยว่า ธนาคารวางเป้าหมายทางการเงินในปี 65 โดยตั้งเป้าการเติบโตของเงินให้สินเชื่อ (Loan Growth) ในปี 65 ที่ระดับ 6-8% จากการเติบโตสินเชื่อในกลุ่มลูกค้าบุคคลและกลุ่มลูกค้าธุรกิจเอส เอ็มอี โดยเน้นการนำเสนอผลิตภัณฑ์สินเชื่อผ่านช่องทางดิจิทัลเพิ่มขึ้น ควบคู่กับการนำข้อมูลมาใช้วิเคราะห์ในการปล่อยสินเชื่อ (Data Analytics) การร่วมมือกับพันธมิตร และการเติบโตสินเชื่อในภูมิภาค AEC+3 รวมทั้งธนาคารยังคงให้ความช่วยเหลือลูกค้าที่ได้รับผลกระทบจากสถานการณ์โควิด 19 อย่างต่อเนื่อง ทั้งนี้ สินเชื่อลูกค้าบุคคลคาดว่าจะเติบโต 9-11% สินเชื่อธุรกิจเอสเอ็มอีคาดว่าจะเติบโต 4-6% และสินเชื่อบรรษัทธุรกิจคาดว่าจะเติบโต 1-3%

สำหรับผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ (NIM) ที่ 3.15-3.30% สอดคล้องกับทิศทางอัตราดอกเบี้ย รายได้ค่าธรรมเนียมและบริการสุทธิ (Net Fee Income Growth) เติบโตคงที่ จากพฤติกรรมผู้บริโภคที่เปลี่ยนไปส่งผลต่อรายได้ค่าธรรมเนียมรับจากการทำธุรกรรม และจากฐานรายได้ค่าธรรมเนียมในปี 64 ที่สูงตามภาวะตลาด ค่าใช้จ่ายจากการดำเนินงานอื่นๆ ต่อรายได้จากการดำเนินงานสุทธิ (Cost to Income Ratio) คาดว่าจะอยู่ในระดับต่ำถึงกลาง หรือราว 40% (Low to Mid-40s) จากรายได้ที่เติบโตสอดคล้องกับการทยอยฟื้นตัวของเศรษฐกิจ ประกอบกับมีการลงทุนเพิ่มเติมเพื่อสร้างการเติบโตในอนาคต ธนาคารจึงยังคงให้ความสำคัญกับการจัดการต้นทุนและการเพิ่มประสิทธิภาพ (Productivity) อย่างต่อเนื่อง

ขณะที่เงินให้สินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (NPL Ratio (Gross) ที่ 3.7-4.0% โดยโควิด 19 ยังคงส่งผลกระทบต่อคุณภาพเงินให้สินเชื่อ ทั้งนี้ ธนาคารมีการบริหารความเสี่ยงเชิงรุก และนำข้อมูลมาใช้วิเคราะห์ในการบริหารจัดการคุณภาพสินทรัพย์อย่างต่อเนื่อง โดยคุณภาพสินทรัพย์ของธนาคารจะทยอยฟื้นตัวขึ้นตามสภาวะเศรษฐกิจที่ปรับตัวดีขึ้น

Credit Cost คาดว่าจะอยู่ในระดับไม่เกิน 1.60% โดยธนาคารยังคงใช้หลักความระมัดระวังและนโยบายทางการเงินที่รอบคอบในการพิจารณาสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น

นอกจากนี้ ธนาคารได้กำหนดยุทธศาสตร์เพื่อการเติบโตทางธุรกิจและตอบโจทย์ลูกค้าอย่างต่อเนื่อง ดังนี้ 1.เป็นผู้นำในการให้บริการชำระเงินในทุกแพลตฟอร์มดิจิทัลและรองรับทุกประเภทของการชำระเงินใน Ecosystem ของลูกค้า (Dominate Digital Payment) เพื่อตอบโจทย์ลูกค้าธุรกิจและลูกค้าบุคคลได้ครบวงจร, 2.ยกระดับการปล่อยสินเชื่อธุรกิจและสินเชื่อบุคคล (Reimagine Commercial & Consumer Lending), 3.ขยายบริการด้านการลงทุนและการรับประกันภัยไปยังลูกค้าที่ยังไม่เคยใช้บริการ (Democratize Investment & Insurance)

4.เจาะตลาดและขยายการเติบโตทางธุรกิจในประเทศภูมิภาค AEC+3 (Penetrate Regional Market) ด้วยกลยุทธ์รุกขยายสินเชื่อให้กับลูกค้าธุรกิจ รวมทั้งขยายฐานลูกค้าผ่านความร่วมมือกับพันธมิตรธนาคารในสาธารณรัฐประชาชนจีน และการพัฒนาช่องทางดิจิทัลในการทำธุรกรรมทางการเงินในประเทศภูมิภาค AEC และพัฒนาโครงสร้างพื้นฐานทางเทคโนโลยีที่รองรับการให้สินเชื่อดิจิทัล โดยตั้งเป้าหมายภายในปี 66 จะเพิ่มสัดส่วนรายได้ของธุรกิจในต่างประเทศเป็น 5% ของรายได้ธนาคาร, 5.ยกระดับประสบการณ์บริการและการขาย (Strengthen Harmonized Sale & Services Experience) ผ่านการประสานอย่างไร้รอยต่อระหว่างช่องทางบริการของธนาคารกับพันธมิตร และ 6.เพิ่มประสิทธิภาพในการทำงานเพื่อสร้างคุณค่าที่มาจากการใช้ทรัพยากรที่มีประสิทธิภาพทั้งทรัพยากรบุคคล ข้อมูล การเงิน และเทคโนโลยี (Improve Value-Based Productivity) อย่างมีประสิทธิภาพสูงสุด

นอกจากนี้ ธนาคารได้ยกระดับความสามารถในการแข่งขันในระยะยาว ตามโครงการ Transformation ทั้ง 8 โครงการอย่างต่อเนื่อง ดังนี้ 1.การร่วมมือกับพันธมิตรทางธุรกิจในการสร้าง Ecosystem ควบคู่กับการพัฒนาช่องทางการขายและให้บริการของธนาคาร, 2.การวิเคราะห์ข้อมูลเพื่อเสนอสินเชื่อให้ตรงกับความต้องการของลูกค้าแต่ละราย (Intelligent Lending), 3.การบริหารความเสี่ยงด้านต่าง ๆ และแนวทางการป้องกันในเชิงรุก (Proactive Risk & Compliance Management), 4.การพัฒนาบริการรับชำระเงินระหว่างประเทศ (Regional Payment & Settlement), 5.การพัฒนาความสามารถในการวิเคราะห์ข้อมูล เพื่อเพิ่มโอกาสทางธุรกิจ และประสิทธิภาพการดำเนินงาน (Data Analytics), 6.ความปลอดภัยด้านไซเบอร์ (Cyber Security), 7.การพัฒนาศักยภาพของพนักงานเพื่อมุ่งสู่การเป็น Agile Organization (Performing Talent and Agile Organization) และ 8.พัฒนาเทคโนโลยีที่ทันสมัย ให้ธนาคารเป็นผู้ให้บริการทางการเงินชั้นนำในระดับภูมิภาค (Modern World Class Technology Capability)

EPG จับมือ FIBO KMUTT ยกระดับองค์กรด้วย AI - TTB โชว์ผลงานช่วยลูกหนี้ วงเงินกว่า 4 หมื่นล.

EPG จับมือ FIBO KMUTT ยกระดับองค์กรด้วย AI

EP ปลดล็อก! COD วินด์ฟาร์มเวียดนาม "CBTN–PTMN" ขนาด 99 MW

WSOL จับมือ FPT บิ๊กไอทีเวียดนาม ขยายธุรกิจในไทย - SAFE กูรูหุ้นเชียร์ "ซื้อ" เป้าสูงสุด 9.70 บ.

WSOL จับมือ FPT ไอทียักษ์ใหญ่เวียดนาม ขยายธุรกิจในไทย

กูรูหุ้นเชียร์ "ซื้อ" SAFE เคาะเป้าราคาสูงสุด 9.70 บ.