นอกจากนี้การประกาศ Lockdown อย่างเข้มงวดในจีนตามนโยบาย Zero COVID Policy ทำให้ผู้ลงทุนกังวลเศรษฐกิจจีนชะลอตัว และเป็นการซ้ำเติมปัญหาห่วงโซ่อุปทานโลก ธนาคารกลางในหลายประเทศทั่วโลกถูกกดดันให้ต้องเลือกระหว่างการควบคุมเงินเฟ้อโดยดำเนินนโยบายการเงินแบบตึงตัวมากขึ้น กับการรักษาการเติบโตของเศรษฐกิจซึ่งกำลังฟื้นตัวหลังจากเกิดการแพร่ระบาดของ COVID-19 โดยนักวิเคราะห์คาดว่า FED จะขึ้นดอกเบี้ยนโยบายเร็วกว่าคาด ทำให้ Real Yield ปรับเพิ่มขึ้นสวนทางกับดัชนีหุ้นสหรัฐฯ

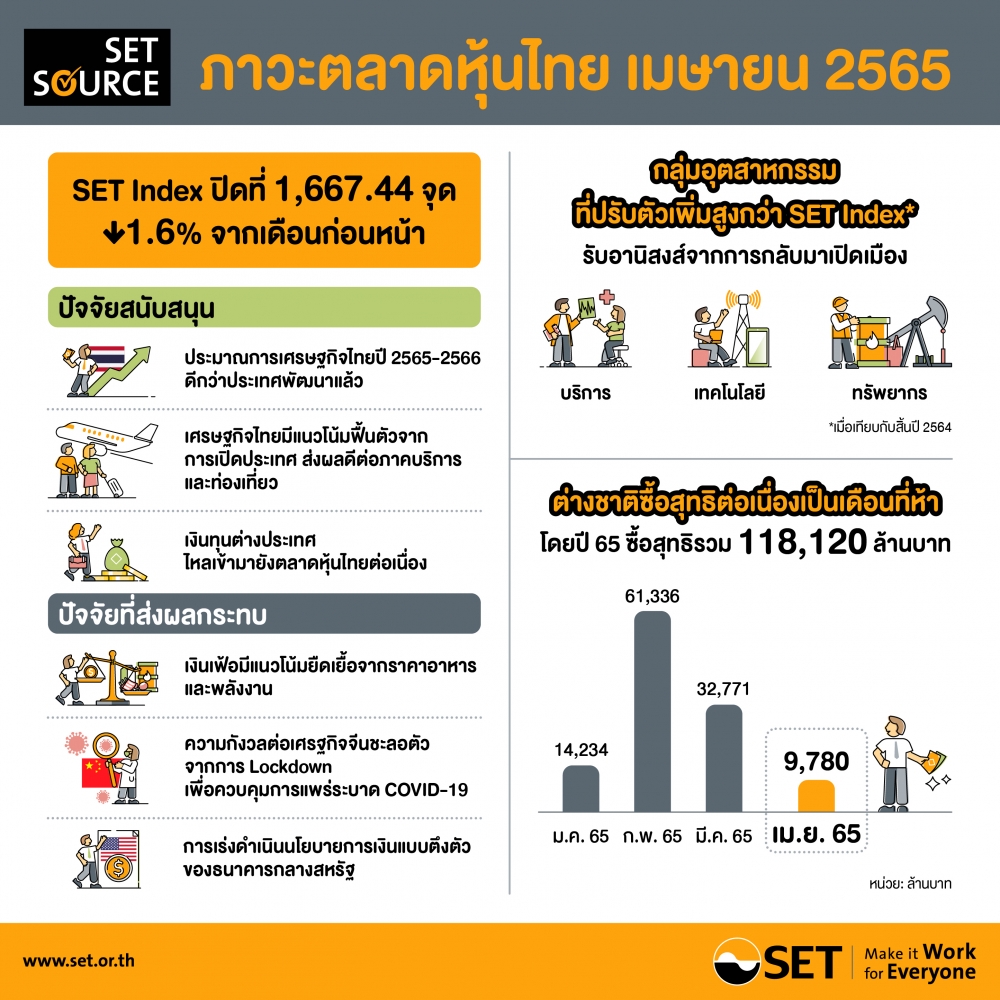

ขณะเดียวกันนักลงทุนต่างชาติย้ายเงินทุนกลับเข้าสู่ตลาดหุ้นในภูมิภาค ASEAN โดยใน 4 เดือนแรกปี 65 มีเงินลงทุนเคลื่อนย้ายมายังตลาดหุ้นไทยค่อนข้างมาก จากแนวโน้มเศรษฐกิจที่มีการเติบโตสูงกว่ากลุ่มประเทศพัฒนาแล้ว อีกทั้งนักวิเคราะห์ยังคงอัตรากำไรต่อหุ้นในอีก 12 เดือนข้างหน้าอยู่ที่เพิ่มขึ้น 10% จากสิ้นปี 64 อย่างไรก็ดี ณ สิ้นเดือนเมษายน 65 SET Index ปิดที่ 1,667.44 จุด ปรับลดลง 1.6% จากเดือนก่อนหน้า ซึ่งเป็นไปในทิศทางเดียวกับตลาดหลักทรัพย์อื่นๆ ในภูมิภาค และเมื่อเทียบกับสิ้นปี 64 SET Index ยังปรับเพิ่มขึ้น 0.6%

ณ สิ้นเดือนเมษายน 2565 SET Index ปิดที่ 1,667.44 จุด ปรับลดลง 1.6% จากเดือนก่อนหน้า ซึ่งเป็นไปในทิศทางเดียวกับตลาดหลักทรัพย์อื่นๆ ในภูมิภาค อย่างไรก็ดี เมื่อเทียบกับสิ้นปี 2564 SET Index ยังปรับเพิ่มขึ้น 0.6%

SET Index ใน 4 เดือนแรกปี 2565 ได้แรงหนุนจากอุตสาหกรรมที่ได้รับอานิสงส์จากการกลับมาเปิดเมือง โดยกลุ่มอุตสาหกรรมที่ปรับตัวดีกว่า SET Index เมื่อเทียบกับสิ้นปี 2564 ได้แก่ กลุ่มบริการ กลุ่มเทคโนโลยี และกลุ่มทรัพยากร