Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

EPG จับมือ FIBO KMUTT ยกระดับองค์กรด้วย AI - TTB โชว์ผลงานช่วยลูกหนี้ วงเงินกว่า 4 หมื่นล.

MAI

IDG ลุยพัฒนา Transformation+ Platform หลังรับสิทธิพิเศษภาษีจาก BOI

IPO

TEBP พร้อมระดมทุนเข้า mai ขาย IPO 90 ล้านหุ้น

บล./บลจ

กบข. เปิด “แผนการลงทุนตามหลักชะรีอะฮ์”

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี วางกรอบเงินบาท 31.25-31.65 ตลาดเบาบางรับคริสต์มาส

การค้า - พาณิชย์

SME D Bank ลดดอกเบี้ยเงินกู้สูงสุด 0.15% เติมสภาพคล่อง SME

พลังงาน - อุตสาหกรรม

SCB EIC ส่องปริมาณการใช้น้ำมันหดตัว ฉุดธุรกิจน้ำมัน

คมนาคม - โลจิสติกส์

LEO จับมือ สวนสุนันทา ปั้นนักศึกษาทุนโลจิสติกส์รุ่นที่ 3

แบงก์ - นอนแบงก์

EXIM BANK แต่งตั้งผู้ช่วยกรรมการผู้จัดการ

ไฟแนนซ์ - ลิสซิ่ง

SAWAD ส่งมาตรการ “พักชำระเงินต้น” ช่วยลูกค้าประสบอุทกภัยภาคใต้

SMEs - Startup

SCBX ยื่นจดสิทธิบัตร 3 นวัตกรรมสำคัญด้าน AI

ประกันภัย - ประกันชีวิต

ไทยประกันชีวิต พร้อมเยียวยาผู้เอาประกันภัยเหยื่อ "จันเกตุ"

รถยนต์

AJA จับมือพันธมิตรจีน ขับเคลื่อนอุตฯ พลังงานสะอาด

ท่องเที่ยว

TAGTHAi จับมือ BEM หนุนเส้นทางท่องเที่ยวเชิงวัฒนธรรม

อสังหาริมทรัพย์

SAM ประเดิมปี 69 เปิดประมูลบ้าน - ทรัพย์เพื่อการลงทุน มูลค่ารวม 165 ลบ.

การตลาด

ATLAS ผนึก Shopee Food เติมความสุขทุกออเดอร์

CSR

SCBX ยื่นจดสิทธิบัตร 3 นวัตกรรมสำคัญด้าน AI

Information

BAM มอบอุปกรณ์การแพทย์ แก่โรงพยาบาลหนองแค จ.สระบุรี

Gossip

DTCENT ลุ้นรายได้เข้ารัวๆ ศูนย์ฝึกอบรมฯ สุดฮอต!

Entertainment

ออมสิน เดินหน้ายกระดับผู้ประกอบการ SMEs

สกุ๊ป พิเศษ

อุทกภัยหาดใหญ่ : ตอกย้ำบทบาท คปภ. และความแข็งแกร่งระบบประกันภัยไทย

SEAFCO ผลงานฟื้นตัวส่งท้ายปี โบรกชี้เป้า 4.30 บ.

2022-10-10 12:50:37

376

sharer

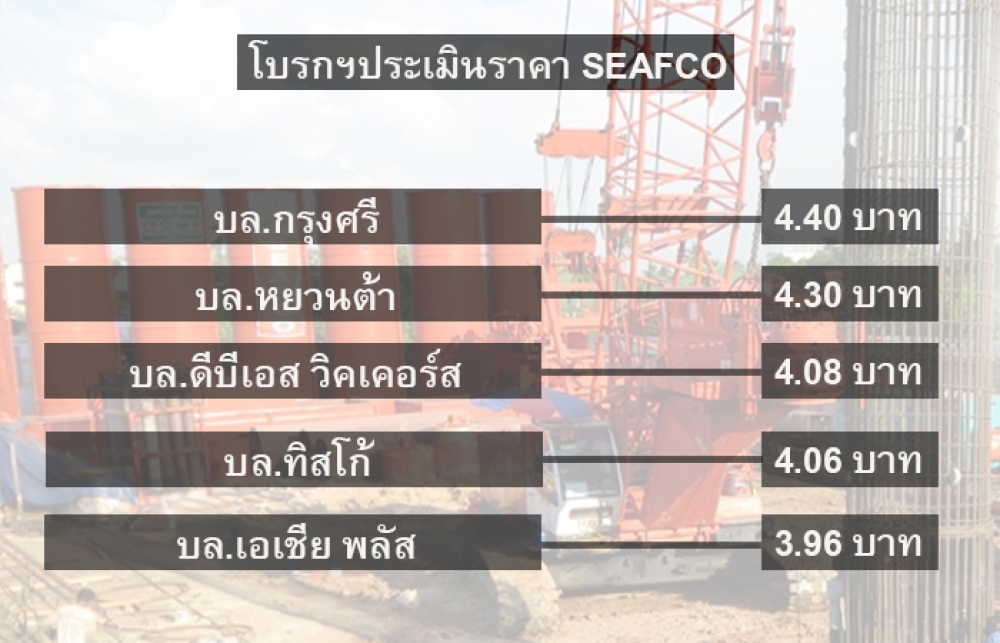

นิวส์ คอนเน็คท์ – SEAFCO ลุ้นผลงานไตรมาส 4/65 พลิกฟื้นตัว หลังเริ่มรับรู้รายได้จากโครงการทางด่วนพระราม2-บ้านแผ้ว, โครงการ Tenth Avenue และโครงการ Central Embassy หนุนอัตรากำไรขั้นต้นดีขึ้น พร้อมมีโอกาสรับงานใหม่เพิ่มเติมหลายโครงการ บล.หยวนต้าประเมินราคาเป้าหมาย 4.30 บาท

เมื่อวันที่ 10 ตุลาคม 2565 นักวิเคราะห์หลักทรัพย์ บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ระบุว่า ภาพรวมผลประกอบการของบริษัท ซีฟโก้ จำกัด (มหาชน) หรือ SEAFCO ในไตรมาส 3/65 จะยังมีการขาดทุน แต่จะลดลงจากไตรมาส 2/65 ที่มีผลขาดทุน 52 ล้านบาท แต่การฟื้นตัวจะเป็นแบบค่อยเป็นค่อยไป โดย SEAFCO เริ่มรับคนงานใหม่เพิ่มเติมจากปัจจุบันมีคนงานราว 200 คน คาดว่าจะเพิ่มเป็น 450 คนภายในสิ้นปี 65 ส่งผลต่อแนวโน้มผลประกอบการไตรมาส 4/65 ที่จะเริ่มฟื้นตัวมากขึ้นและกลับมาเป็นบวก

โดยในไตรมาส 4/65 ผลประกอบการของ SEAFCO มีโอกาสฟื้นตัวมากขึ้นจากงานใหม่ที่เริ่มรับรู้รายได้ เช่น โครงการทางด่วนพระราม2-บ้านแผ้ว, โครงการ Tenth Avenue และโครงการ Central Embassy ทำให้การรับรู้รายได้และอัตรากำไรขั้นต้นดีขึ้น โดยปัจจุบันมี Backlog อีกราว 1,400 ล้านบาท

ขณะที่ SEAFCO ยังมีโอกาสได้งานใหม่อีกหลายโครงการ ได้แก่ รถไฟฟ้าสายสีม่วงส่วนต่อขยาย ที่คาดว่าจะได้รับงานฐานราก 3 สถานี วงเงินราว 1,000 ล้านบาท, งานถนนของภาครัฐที่อยู่ระหว่างเจรจา วงเงินราว 500 ล้านบาท และรถไฟฟ้าสายสีส้มส่วนต่อขยาย ซึ่งน่าจะเห็นความชัดเจนในปี 66 รวมทั้งยังอยู่ระหว่างประมูลงานใหม่วงเงินรวม 8,700 ล้านบาท ซึ่ง SEAFCO คาดว่าจะได้รับงานสัดส่วน 10-15%

ทั้งนี้ ฝ่ายวิจัยคาดว่าจะเริ่มเห็นผลประกอบการ SEAFCO เป็นบวกในไตรมาส 4/65 และในปี 66 จะเริ่มเห็นการพลิกฟื้นของกำไรจากการเข้าโครงการใหม่ Central Embassy และงานโครงการรถไฟฟ้าสายสีม่วง แต่ยังต้องติดตามการเพิ่มขึ้นของจำนวนคนงานว่าจะเป็นไปตามที่ SEAFCO คาดไว้หรือไม่ ซึ่งมีผลต่อความคืบหน้าของงานและการรับรู้รายได้ โดยฝ่ายวิจัยได้ปรับใช้ราคาเหมาะสมปี 66 ที่ระดับ 4.30 บาท โดยยังคงคำแนะนำ “ซื้อเก็งกำไร”

EPG จับมือ FIBO KMUTT ยกระดับองค์กรด้วย AI - TTB โชว์ผลงานช่วยลูกหนี้ วงเงินกว่า 4 หมื่นล.

EPG จับมือ FIBO KMUTT ยกระดับองค์กรด้วย AI

EP ปลดล็อก! COD วินด์ฟาร์มเวียดนาม "CBTN–PTMN" ขนาด 99 MW

WSOL จับมือ FPT บิ๊กไอทีเวียดนาม ขยายธุรกิจในไทย - SAFE กูรูหุ้นเชียร์ "ซื้อ" เป้าสูงสุด 9.70 บ.

WSOL จับมือ FPT ไอทียักษ์ใหญ่เวียดนาม ขยายธุรกิจในไทย

กูรูหุ้นเชียร์ "ซื้อ" SAFE เคาะเป้าราคาสูงสุด 9.70 บ.