Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

NER คว้า SET ESG Ratings 2025 ระดับสูงสุด “AAA”

MAI

MMM คว้าบริหารงานขายแก่ "ทรัพย์พล กรุ๊ป" 1,195 ล้านบ.

IPO

TEBP พร้อมระดมทุนเข้า mai ขาย IPO 90 ล้านหุ้น

บล./บลจ

SCB WEALTH แนะสร้างธรรมนูญครอบครัว ส่งต่อความมั่งคั่ง

เศรษฐกิจ-การเงิน-การคลัง

SCB EIC จับสัญญาณ กนง. ลดดอกเบี้ยครึ่งแรกปี 69

การค้า - พาณิชย์

บสย. เตรียมวงเงิน 50,000 ล. เสริมสภาพคล่อง SME

พลังงาน - อุตสาหกรรม

PTTEP ร่วมลงทุนกับ TotalEnergies ขยายการลงทุนมาเลเซีย

คมนาคม - โลจิสติกส์

LEO จับมือ สวนสุนันทา ปั้นนักศึกษาทุนโลจิสติกส์รุ่นที่ 3

แบงก์ - นอนแบงก์

KBANK ขานรับมติกนง. หั่นดอกเบี้ยเงินกู้สูงสุด 0.25%

ไฟแนนซ์ - ลิสซิ่ง

SAWAD ส่งมาตรการ “พักชำระเงินต้น” ช่วยลูกค้าประสบอุทกภัยภาคใต้

SMEs - Startup

SCBX ยื่นจดสิทธิบัตร 3 นวัตกรรมสำคัญด้าน AI

ประกันภัย - ประกันชีวิต

คปภ. แนะใช้บริการ “กรมธรรม์ของฉัน” หรือ “My Policy” ผ่าน Line

รถยนต์

AJA จับมือพันธมิตรจีน ขับเคลื่อนอุตฯ พลังงานสะอาด

ท่องเที่ยว

TAGTHAi คว้ารางวัล Best in AI-Ready Platform

อสังหาริมทรัพย์

A5 อวดยอดขาย “CINQUIÈM Krungthep Kreetha” พุ่งสูง 50%

การตลาด

ATLAS ผนึก Shopee Food เติมความสุขทุกออเดอร์

CSR

SCBX ยื่นจดสิทธิบัตร 3 นวัตกรรมสำคัญด้าน AI

Information

EXIM BANK สนับสนุนผลิตภัณฑ์ฝึกอาชีพผู้ต้องขังจังหวัดพิษณุโลก

Gossip

HL เปิดซื้อหุ้นคืนรอบใหม่

Entertainment

ออมสิน เดินหน้ายกระดับผู้ประกอบการ SMEs

สกุ๊ป พิเศษ

อุทกภัยหาดใหญ่ : ตอกย้ำบทบาท คปภ. และความแข็งแกร่งระบบประกันภัยไทย

NER เติบโตแข็งแกร่ง..ตัวจริง

2022-11-16 08:55:27

827

sharer

NER เติบโตแข็งแกร่ง..ตัวจริง (สกู๊ปพิเศษ)

เติบโตแข็งแกร่งตัวจริง สำหรับ

บริษัท นอร์ทอีส รับเบอร์ จำกัด (มหาชน) หรือ NER

ผู้ดำเนินธุรกิจผลิตและจำหน่ายยางแผ่นรมควัน ยางแท่ง และยางผสม เพื่อจำหน่ายไปยังผู้ผลิตในอุตสาหกรรมยานยนต์ และกลุ่มผู้ค้าคนกลางทั้งในประเทศและต่างประเทศ โดยผลดำเนินงานไตรมาส 3/65 มีกำไรสุทธิ 528.88 ล้านบาท เพิ่มขึ้น 88.58 ล้านบาท หรือ 20.12% มีรายได้จากการขายรวม 7,221.53 ล้านบาท เพิ่มขึ้น 68.47 ล้านบาท หรือเพิ่มขึ้น 0.96% แบ่งเป็นรายได้จากการขายในประเทศ 4,657.70 ล้านบาท และจากการขายต่างประเทศ 2,563.68 ล้านบาท จากทิศทางราคายางพาราที่ปรับตัวเพิ่มขึ้นต่อเนื่องในปี 65 และบริษัทสามารถจัดการต้นทุนขายได้ดี รวมถึงการบริหารจัดการต้นทุนจัดจำหน่ายและมีป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนที่ดีขึ้น ส่งผลให้อัตรากำไรสุทธิเพิ่มสูงขึ้น

สำหรับงวด 9 เดือน สิ้นสุดวันที่ 30 ก.ย. 565 มีกำไรสุทธิ 1,379.97 ล้านบาท เพิ่มขึ้น 134.33 ล้านบาท หรือ 10.78% คิดเป็นกำไรต่อหุ้น 0.77 บาท รายได้จากการขายรวม 18,086.35 ล้านบาท ลดลง 319.36 ล้านบาท หรือ 1.74% แบ่งเป็นรายได้จากการขายในประเทศ 12,222.89 ล้านบาท สัดส่วน 67.58% เพิ่มขึ้น 481.82 ล้านบาท หรือ 4.10% และรายได้จากการขายต่างประเทศ 5,863.46 ล้านบาท สัดส่วน 32.42% ของยอดขายรวม ลดลง 801.18 ล้านบาท หรือ 12.02%

คงเป้ายอดขาย 4.6 แสนตัน

นายชูวิทย์ จึงธนสมบูรณ์

ประธานเจ้าหน้าที่บริหาร NER ระบุว่า สำหรับภาพรวมธุรกิจของปีนี้ บริษัทยังคงเป้าหมายยอดขายปีนี้ที่ 4.6 แสนตัน จากราคายางพาราที่ปรับขึ้น นอกจากนี้ ยอดส่งออกสินค้ามีความคล่องตัวดีขึ้น จากสถานการณ์ตู้คอนเทนเนอร์ที่ดีขึ้น ประกอบกับมีปริมาณออเดอร์ใหม่ๆ เพิ่มขึ้น จากลูกค้ารายใหม่เพิ่มขึ้น อาทิ อินเดีย ,ฮ่องกง, สิงคโปร์ และจีน เป็นต้น

ด้านแผ่นปูรองปศุสัตว์ ปัจจุบันได้ติดตั้งเครื่องจักรและเริ่มการผลิตแล้ว ซึ่งที่ผ่านมาบริษัทได้ทำการตลาดและได้ส่งสินค้าทดลองให้แก่ลูกค้าในต่างประเทศเรียบร้อยแล้ว และจะเริ่มส่งสินค้าออกไปต่างประเทศในไตรมาส 1/66 ตามการผลิตและขายที่เพิ่มขึ้น คาดว่าจะเพิ่มความสามารถในการทำกำไรให้แก่บริษัท เนื่องจากเป็นสินค้าที่มีมาร์จิ้นสูง โดยมองว่าความต้องการแผ่นปูรองนอนปศุสัตว์ในอุตสาหกรรมมีแนวโน้มเติบโตต่อเนื่อง

นอกจากนี้ในปี 2566 คาดว่าจะเปิดตัวผลิตภัณฑ์ใหม่เพิ่มขึ้น โดยปัจจุบันอยู่ระหว่างการวิจัยและพัฒนาสินค้า ซึ่งจะทำให้ยอดขายสินค้าปลายน้ำเติบโตมากขึ้นกว่าที่ประมาณการไว้ ทั้งนี้ บริษัทฯจะมุ่งมั่นดำเนินงานตามแผนกลยุทธ์ควบคู่กับการบริหารงานเชิงรุก เพื่อสร้างการเติบโตที่มั่นคงและยั่งยืนต่อไป

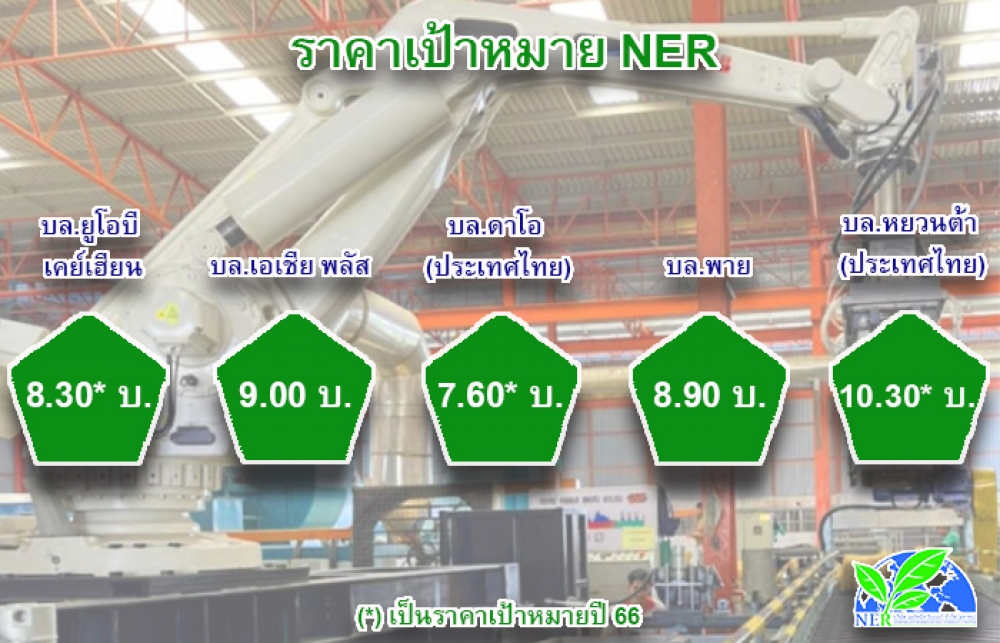

โบรกฯ ประสานเสียง "ซื้อ"

ด้านฝ่ายวิเคราะห์ บล.ดาโอ (ประเทศไทย) ระบุว่า กำไรสุทธิของ NER จะเติบโตโดดเด่นในปี 66 จากกำลังการผลิตที่เพิ่มขึ้นและราคายางที่ฟื้นตัว รวมถึงธุรกิจแผ่นปูนอนวัว ดังนั้น จึงแนะนำ "ซื้อ" ราคาเป้าหมาย 9 บาท ขณะที่ฝ่ายวิเคราะห์ บล.หยวนต้า (ประเทศไทย) ระบุว่า ทางฝ่ายคงมุมมองบวกต่อแนวโน้มผลประกอบการของ NER ซึ่งราคาปัจจุบันซื้อขายที่ PER65-66 ต่ำเพียง 4.9 และ 4.4 เท่า ตามลำดับ จึงปรับไปใช้ราคาเป้าหมายสิ้นปี 66 โดยอิง PER ที่ 8.16 เท่า ได้ราคาเป้าหมายที่ 10.30 บาท คงคำแนะนำ "ซื้อ"

บล. ยูโอบี เคย์เฮียน ระบุว่า ราคาหุ้นปรับฐานสะท้อนแรงกดดันมากแล้ว ขณะที่กำไรปกติ Q3/22 ทรงตัวเมื่อเทียบช่วงเดียวกันปีก่อน แต่ฟื้นตัวเด่น 39% จากไตรมาสก่อน หนุนจากปริมาณขายที่ฟื้นตัว จากปัญหาขนส่งที่คลี่คลายแล้ว ขณะที่แนวโน้ม Q4/22 เบื้องต้นคาดเติบโตต่อเนื่อง จากการเร่งส่งมอบสินค้าตามเป้า ขณะที่ระยะถัดไปแม้คาดอาจเห็นผลลกระทบราคายางที่ลดลง ในช่วงครึ่งแรกของปี 2023 แต่จะชดเชยได้จากปริมาณขายที่ขยายตัว และต้นทุนค่าขนส่งที่ลดลง ภาพรวมจึงยังคงคาดกำไรปกติ ปี 2023 เติบโต 11% จากปี 2022 ทั้งนี้ ฝ่ายวิจัยมีการ roll over ไปใช้ราคาเป้าหมายปี 2023 ที่ 8.3 บาท ยังมี Upside และปันผลสูงคงคำแนะนำ "ซื้อ"

NER คว้า SET ESG Ratings 2025 ระดับสูงสุด “AAA”

PTG ผงาด! เข้าดัชนี SET100 - SETESG รอบ 1 ม.ค.-30 มิ.ย.69

SINO วางกลยุทธ์รับมือค่าระวางเรือผันผวน

EXIM BANK วางเป้าสินเชื่อ 1.8 แสนล. - THIP บุกตลาดยุโรป-สหรัฐฯ ดันผลงาน Q4/68 สดใส

SMO ร่วมโครงการ CAC เสริมความเชื่อมั่นการเติบโตยั่งยืน

THIP เปิดงบ 9 เดือน กำไร 166 ล.