Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

COCOCO เดินหน้าขยายตลาดใน-ตปท. - S ปิดดีลหุ้นกู้ 2 พันล้านบ.

MAI

IND แย้มผลงาน Q2 สดใส กอด Backlog 1.9 พันล.

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง PHAT ลุยเข้า mai

บล./บลจ

SCB WEALTH เจาะเทรนด์อสังหาฯแห่งอนาคต

เศรษฐกิจ-การเงิน-การคลัง

BAY วางกรอบเงินบาท 32.80-33.50 บ./ดอลลาร์

การค้า - พาณิชย์

บสย. ลุยเปิด “ศูนย์ช่วยเพื่อน SMEs” หนุนผู้ประกอบการเข้าถึงแหล่งทุน

พลังงาน - อุตสาหกรรม

EECO ดีเดย์ 21 ก.ค. นี้ เปิดเวที Market Sounding

คมนาคม - โลจิสติกส์

i-Store ปิดดีล REIT รายแรก หนุนอุตสาหกรรมก้าวสู่ตลาดทุน

แบงก์ - นอนแบงก์

TTB จับมือ “ฮะจิบัง ราเมน” คลอดแคมเปญ บินเยือนถิ่นต้นกำเนิด ราเมนหมายเลข 8”

ไฟแนนซ์ - ลิสซิ่ง

“มีที่ มีเงิน” ปรับเงื่อนไขสินเชื่อใหม่ หนุน SMEs เข้าถึงแหล่งทุน

SMEs - Startup

Orbix Technology จับมือ SKILLKAMP เติมเต็มประสบการณ์ดิจิทัลแก่เยาวชน

ประกันภัย - ประกันชีวิต

อลิอันซ์ อยุธยา คว้า 2 รางวัลระดับเอเชีย

รถยนต์

Autoclik จัดโปรโมชั่นพิเศษ “Mid Year Sale 2026”

ท่องเที่ยว

“CardX” จับมือ “ONYX Hospitality Group” ปลุกตลาดท่องเที่ยวพรีเมียม

อสังหาริมทรัพย์

ศุภาลัย เปิดตัวคอนโดฯ Supalai PARC Ekkamai–Pattanakarn

การตลาด

ช้อปปี้ ขานรับรัฐบาล ทุ่ม 500 ล้านบาท เปิดโปรแกรม “ไทยช่วยไทยกับช้อปปี้”

CSR

Orbix Technology จับมือ SKILLKAMP เติมเต็มประสบการณ์ดิจิทัลแก่เยาวชน

Information

วิริยะประกันภัย หนุนภารกิจช่วยเหลือฉุกเฉินบนถนน สมาคมกู้ภัยเฉพาะกิจเชียงใหม่

Gossip

SFLEX ออเดอร์แพ็กเกจจิ้งพุ่ง

Entertainment

TTB จัดกิจกรรม fintalk ชวนพนักงาน “อัปเกรดพอร์ต ชนะตลาดง่ายๆ ด้วยพลัง AI”

สกุ๊ป พิเศษ

PTG ศักยภาพแข็งแกร่งระดับภูมิภาค

TTB หวั่นหนี้ครัวเรือนไทยปี 67 พุ่งแตะระดับ 91.4% ต่อจีดีพี

2024-01-25 19:09:55

336

sharer

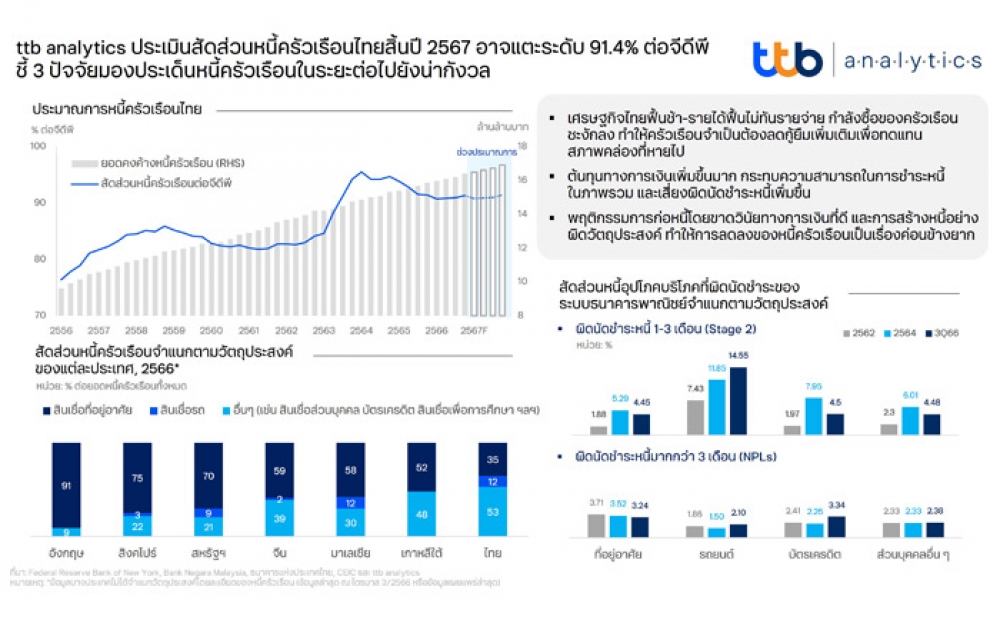

นิวส์ คอนเน็คท์ - ศูนย์วิเคราะห์เศรษฐกิจ ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ ttb analytics ประเมินสัดส่วนหนี้ครัวเรือนต่อจีดีพีของไทย ณ สิ้นปี 2567 จะอยู่ที่ 91.4% หรือราว 16.9 ล้านล้านบาท โดยสถานการณ์หนี้ครัวเรือนยังคงน่าเป็นห่วงทั้งในมิติของปริมาณการก่อหนี้ที่ไม่สร้างรายได้เพิ่มขึ้นเร็วและคุณภาพหนี้มีแนวโน้มด้อยลง ส่วนหนึ่งจากการฟื้นตัวของเศรษฐกิจที่ค่อนข้างเชื่องช้า ส่งผลให้ระดับรายได้ของครัวเรือนฟื้นตัวได้อย่างจำกัด ขณะที่ต้นทุนทางการเงินเพิ่มขึ้นอย่างรวดเร็ว กระทบต่อความสามารถในการชำระหนี้และคุณภาพของหนี้ อีกทั้งอุปสรรคจากการไม่สามารถเข้าถึงแหล่งเงินทุนในระบบของลูกหนี้บางส่วน ทำให้ต้องพึ่งพาแหล่งเงินกู้นอกระบบและเผชิญกับปัญหาวังวนหนี้ไม่รู้จบ

โดยหากกล่าวถึงปัญหาเชิงโครงสร้างทางเศรษฐกิจของไทย แน่นอนว่าประเด็นหนี้ครัวเรือนสูงเรื้อรังมักถูกพูดถึงมาโดยตลอด โดยในช่วงหลายปีที่ผ่านมา หนี้ครัวเรือนไทยเพิ่มขึ้นในอัตราที่เร็วกว่าการเติบโตของเศรษฐกิจ ทำให้หนี้ครัวเรือนต่อจีดีพีอยู่ในระดับสูงที่สุดเมื่อเทียบกับประเทศที่มีรายได้ต่อหัวเฉลี่ยใกล้เคียงกัน ทั้งยังสูงกว่าเมื่อเทียบกับประเทศพัฒนาแล้วหลายประเทศที่มีรายได้และความมั่งคั่งสูงกว่า ล่าสุด ข้อมูลจากธนาคารแห่งประเทศไทย (ธปท.) ระบุว่า ยอดคงค้างหนี้ครัวเรือนไทย ณ ไตรมาส 3/2566 อยู่ที่ 16.2 ล้านล้านบาท ขยายตัว 3.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน คิดเป็น 90.9% ต่อจีดีพี ซึ่งมีทิศทางชะลอตัวลงอย่างต่อเนื่องจากไตรมาสก่อนหน้า เนื่องจากผู้ให้กู้หลักอย่างธนาคารพาณิชย์เพิ่มความระมัดระวังในการปล่อยสินเชื่อ สวนทางกับตัวเลขหนี้ที่มาจากกลุ่มบริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคลที่เติบโตในอัตราเร่งสูงสุดในรอบทศวรรษ

นอกจากนี้ คุณภาพหนี้ครัวเรือนก็มีแนวโน้มด้อยลง จากสัดส่วนหนี้เสีย (NPLs) ในระบบธนาคารพาณิชย์ที่สูงถึง 2.79% หรือเกือบ 1.52 แสนล้านบาท เพิ่มขึ้นจากไตรมาสก่อนหน้าถึง 3.6% ขณะที่สัดส่วนหนี้ค้างชำระระหว่าง 1-3 เดือน หรือ Stage 2 อยู่ที่ 6.66% หรือ 3.62 แสนล้านบาท ซึ่งเกือบครึ่งหนึ่ง หรือราว 1.7 แสนล้านบาทมาจากสินเชื่อเช่าซื้อรถที่เพิ่มสูงเป็นประวัติการณ์ และยังไม่นับรวมหนี้จากผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงิน (Non-bank) และสถาบันการเงินเฉพาะกิจ (SFIs) อีกกว่า 35% ของทั้งระบบ

โดย ttb analytics ประเมินว่า สัดส่วนหนี้ครัวเรือน ณ สิ้นปี 2567 จะเพิ่มขึ้นเป็น 91.4% ต่อจีดีพี หรือราว 16.9 ล้านล้านบาท ซึ่งแม้ตัวเลขหนี้ครัวเรือนไทยจะขยายตัวชะลอลงในระยะหลัง แต่เป็นการลดลงตามภาวะเศรษฐกิจที่ทยอยฟื้นตัว อีกทั้งอัตราการขยายตัวของหนี้ครัวเรือนในระดับ 3-4 สูงกว่าการเติบโตของเศรษฐกิจที่มีแนวโน้มขยายตัวช้าลงทุกปี ทำให้ประเด็นหนี้ครัวเรือนไทยในระยะต่อไปยังมีความเปราะบางสูงจาก 3 ปัจจัยหลัก ได้แก่

ปัจจัยแรก : เศรษฐกิจและระดับรายได้ฟื้นช้า แม้ภาพรวมเศรษฐกิจไทยปี 2567 จะมีทิศทางดีขึ้นจากปีก่อน โดยได้รับแรงสนับสนุนจากการส่งออกที่กลับมาขยายตัว แต่ด้วยรายได้จากการส่งออกกว่า 90% กระจุกตัวอยู่ในธุรกิจขนาดใหญ่ ทั้งยังมีการกระจุกตัวในมิติของจำนวนแรงงานที่ค่อนข้างสูง ขณะเดียวกันภาคการท่องเที่ยวซึ่งส่วนใหญ่ขับเคลื่อนจากธุรกิจขนาดเล็กกลับมีแนวโน้มฟื้นตัวได้ช้ากว่า ทำให้ฐานะทางการเงินของผู้ประกอบการขนาดเล็กส่วนใหญ่ยังมีความเปราะบาง ซึ่งอาจกระทบต่อแรงงานที่มีมากถึง 71% ของแรงงานทั่วประเทศ ส่งผลให้ครัวเรือนบางส่วนอาจต้องกู้ยืมเพิ่มเติมเพื่อทดแทนสภาพคล่องที่หายไป

ปัจจัยที่สอง : ต้นทุนทางการเงินสูงกว่าในอดีต โดยในช่วงวิกฤตโควิด-19 เป็นจังหวะที่นโยบายทางการเงินผ่อนคลายและอัตราดอกเบี้ยนโยบายลดลงต่ำสุดเป็นประวัติการณ์ ส่งผลให้การประเมินฐานะทางการเงินและความสามารถในการชำระหนี้ของลูกหนี้ต่ำกว่าความเป็นจริง ซึ่งเมื่อต้นทุนการกู้ยืมปรับตัวสูงขึ้นต่อเนื่องสู่ระดับสูงสุดนับตั้งแต่ปี 2566 โดยเฉพาะสินเชื่อรายย่อยที่มีความอ่อนไหวต่อการปรับขึ้นของอัตราดอกเบี้ยเงินกู้ จึงส่งผลกระทบต่อความสามารถในการชำระหนี้ ทำให้ลูกหนี้มีแนวโน้มผิดนัดชำระหนี้ในอัตราเร่งชัดเจนขึ้น นอกจากนั้น ภาระหนี้ที่ถูกพักหรือเลื่อนออกไปก่อนหน้าจากผลของมาตรการช่วยเหลือลูกหนี้รายย่อยในช่วงที่เกิดวิกฤตจะถูกนำมาคิดทบต้น และมีส่วนทำให้ระดับหนี้ครัวเรือนในภาพรวมมีแนวโน้มปรับลดลงช้ากว่าปกติ

ปัจจัยที่สาม : พฤติกรรมการก่อหนี้โดยขาดวินัยทางการเงินที่ดี แม้การเพิ่มขึ้นของระดับหนี้ครัวเรือนจะสามารถกระตุ้นการบริโภคได้ในระยะสั้น แต่หนี้ที่สูงเกินระดับ 80% ต่อจีดีพี ไม่เพียงส่งผลกระทบต่อการบริโภคแล้ว แต่จะส่งผลเชิงลบต่อการเติบโตของเศรษฐกิจในระยะยาว ทั้งนี้ หนี้ครัวเรือนต่อจีดีพีของไทยเกิน 80% ต่อเนื่องตั้งแต่ปี 2558 และเกือบ 1 ใน 3 เป็นการก่อหนี้เพื่อการอุปโภคบริโภคอย่างสินเชื่อส่วนบุคคลและสินเชื่อบัตรเครดิต หรือเรียกได้ว่าเป็นหนี้ที่ไม่สร้างรายได้ (Non-Productive Loan) ซึ่งค่อนข้างสูงเมื่อเทียบกับประเทศใกล้เคียงอย่างมาเลเซียและจีนที่ 14% และ 13% ตามลำดับ โดยเฉพาะในระยะหลัง การขยายตัวของสินเชื่อที่ไม่สร้างรายได้ รวมถึงความต้องการหนี้นอกระบบเพิ่มสูงขึ้นอย่างมีนัย สะท้อนการสร้างหนี้อย่างผิดวัตถุประสงค์ และพฤติกรรมการก่อหนี้โดยขาดวินัยทางการเงินที่ดี ซึ่งหนี้ประเภทดังกล่าวจะต้องเผชิญกับอัตราดอกเบี้ยกู้ที่สูงกว่ามาก และเสี่ยงก่อให้เกิดเป็นกับดักหนี้ไม่สิ้นสุด ทำให้การลดลงของหนี้ครัวเรือนเป็นเรื่องค่อนข้างยาก

โดยสรุป ตราบใดที่เศรษฐกิจฐานรากยังฟื้นตัวไม่ทั่วถึงและแข็งแกร่ง ความสามารถในการชำระหนี้ของลูกหนี้ก็อาจจะยังไม่กลับมาเป็นปกติ และคาดว่าภาระหนี้ที่สูงจะยังคงเป็นปัจจัยฉุดรั้งเศรษฐกิจต่อไป ฉะนั้นแล้ว การดำเนินการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืนและเป็นระบบมีความจำเป็นอย่างยิ่ง โดยเฉพาะการยกระดับมาตรฐานกระบวนการให้สินเชื่อและการปฏิบัติกับลูกหนี้อย่างเป็นธรรม (Responsible Lending) ครอบคลุมตลอดวงจรหนี้ของลูกหนี้ ควบคู่ไปกับมาตรการสนับสนุนให้มีการคิดอัตราดอกเบี้ยเงินกู้ตามความเสี่ยง (Risk-Based Pricing) เพื่อกระตุ้นการปรับวินัยทางการเงินของครัวเรือนให้ดีขึ้น เพิ่มช่องทางการเข้าถึงแหล่งเงินทุนได้อย่างเหมาะสม ซึ่งจะเป็นแนวทางสำคัญที่จะช่วยบรรเทาปัญหาหนี้สินของครัวเรือนไทยได้ในระยะยาว

COCOCO เดินหน้าขยายตลาดใน-ตปท. - S ปิดดีลหุ้นกู้ 2 พันล้านบ.

S ปิดดีลหุ้นกู้ 2 พันลบ. ลุยเพิ่มฐานรายได้ประจำ

COCOCO ครึ่งปีหลัง รุกขยายตลาดในประเทศ-ตปท.

GGC อนุมัติลดพาร์! เหลือหุ้นละ 8 บ. - BBL สนับสนุนสินเชื่อ แสนสิริ

ตลท.เผยภาวะหุ้นไทยเดือนมิ.ย.ปรับเพิ่มขึ้น 1.5%

GGC ไฟเขียวลดพาร์! หวังล้างขาดทุนสะสม 1.2 พันล.