Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

COCOCO เดินหน้าขยายตลาดใน-ตปท. - S ปิดดีลหุ้นกู้ 2 พันล้านบ.

MAI

IND แย้มผลงาน Q2 สดใส กอด Backlog 1.9 พันล.

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง PHAT ลุยเข้า mai

บล./บลจ

SCB WEALTH เจาะเทรนด์อสังหาฯแห่งอนาคต

เศรษฐกิจ-การเงิน-การคลัง

BAY วางกรอบเงินบาท 32.80-33.50 บ./ดอลลาร์

การค้า - พาณิชย์

บสย. ลุยเปิด “ศูนย์ช่วยเพื่อน SMEs” หนุนผู้ประกอบการเข้าถึงแหล่งทุน

พลังงาน - อุตสาหกรรม

EECO ดีเดย์ 21 ก.ค. นี้ เปิดเวที Market Sounding

คมนาคม - โลจิสติกส์

i-Store ปิดดีล REIT รายแรก หนุนอุตสาหกรรมก้าวสู่ตลาดทุน

แบงก์ - นอนแบงก์

TTB จับมือ “ฮะจิบัง ราเมน” คลอดแคมเปญ บินเยือนถิ่นต้นกำเนิด ราเมนหมายเลข 8”

ไฟแนนซ์ - ลิสซิ่ง

“มีที่ มีเงิน” ปรับเงื่อนไขสินเชื่อใหม่ หนุน SMEs เข้าถึงแหล่งทุน

SMEs - Startup

Orbix Technology จับมือ SKILLKAMP เติมเต็มประสบการณ์ดิจิทัลแก่เยาวชน

ประกันภัย - ประกันชีวิต

อลิอันซ์ อยุธยา คว้า 2 รางวัลระดับเอเชีย

รถยนต์

Autoclik จัดโปรโมชั่นพิเศษ “Mid Year Sale 2026”

ท่องเที่ยว

“CardX” จับมือ “ONYX Hospitality Group” ปลุกตลาดท่องเที่ยวพรีเมียม

อสังหาริมทรัพย์

ศุภาลัย เปิดตัวคอนโดฯ Supalai PARC Ekkamai–Pattanakarn

การตลาด

ช้อปปี้ ขานรับรัฐบาล ทุ่ม 500 ล้านบาท เปิดโปรแกรม “ไทยช่วยไทยกับช้อปปี้”

CSR

Orbix Technology จับมือ SKILLKAMP เติมเต็มประสบการณ์ดิจิทัลแก่เยาวชน

Information

วิริยะประกันภัย หนุนภารกิจช่วยเหลือฉุกเฉินบนถนน สมาคมกู้ภัยเฉพาะกิจเชียงใหม่

Gossip

SFLEX ออเดอร์แพ็กเกจจิ้งพุ่ง

Entertainment

TTB จัดกิจกรรม fintalk ชวนพนักงาน “อัปเกรดพอร์ต ชนะตลาดง่ายๆ ด้วยพลัง AI”

สกุ๊ป พิเศษ

PTG ศักยภาพแข็งแกร่งระดับภูมิภาค

TTB ประเมินศก.ฟื้นตัวช้า รับแรงกดดันรอบด้าน

2024-02-22 20:00:21

364

sharer

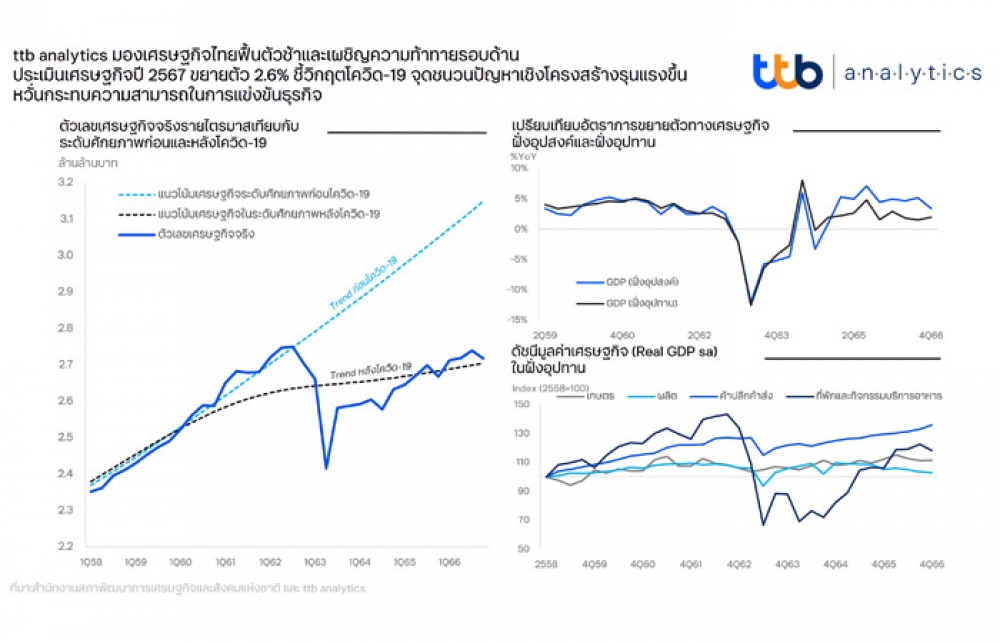

นิวส์ คอนเน็คท์ - ttb analytics มองเศรษฐกิจไทยฟื้นตัวช้าและเผชิญความท้าทายรอบด้าน ประเมินเศรษฐกิจปี 67 ขยายตัว 2.6% ชี้วิกฤตโควิด-19 จุดชนวนปัญหาเชิงโครงสร้างรุนแรงขึ้น หวั่นกระทบความสามารถในการแข่งขันธุรกิจ

เมื่อวันที่ 22 กุมภาพันธ์ 2567 ศูนย์วิเคราะห์เศรษฐกิจ ธนาคารทหารไทยธนชาต หรือ ttb analytics ประเมินว่า แม้ภาพรวมเศรษฐกิจในปี 2566 ที่ผ่านมา ยังพอมีแรงสนับสนุนจากการบริโภคภาคเอกชนตามการฟื้นตัวของภาคการท่องเที่ยว แต่ภาพรวมการใช้จ่ายของภาคประชาชนกลับเห็นสัญญาณเปราะบางขึ้น สะท้อนจากการบริโภคภาคเอกชนในส่วนที่ไม่เกี่ยวข้องกับร้านอาหารและโรงแรม เช่น การใช้จ่ายสินค้าจำเป็น ค่าสาธารณูปโภค ค่าเช่า และค่าซื้อยานพาหนะ ขยายตัวได้เพียง 0.7% เมื่อเทียบกับปีก่อนหน้า สวนทางกับการใช้จ่ายในส่วนของร้านอาหารและโรงแรมเติบโตถึง 46.5%

ทั้งนี้ ttb analytics มองว่าเศรษฐกิจไทยในปัจจุบันยังไม่กลับสู่ระดับก่อนวิกฤตโควิด-19 แม้ระดับการขยายตัวของเศรษฐกิจในปัจจุบันสามารถปิดช่องว่างผลผลิตได้แล้ว แต่เป็นการปิด Output Gap เทียบกับระดับศักยภาพใหม่ที่ลดลง กล่าวคือ เศรษฐกิจไทยมักจะมีแนวโน้มชะลอตัวลงเพิ่มขึ้นทุกครั้งหลังเกิดวิกฤต ทำให้เศรษฐกิจในระยะสั้นฟื้นตัวช้ามาก ส่วนในระยะยาวมีแนวโน้มขยายตัวต่ำเฉลี่ยไม่ถึง 2.0% ต่อปี อีกทั้งโมเมนตัมเศรษฐกิจไทยยังฟื้นได้ช้ากว่าหลาย ๆ ประเทศ ซึ่งส่วนใหญ่มีแนวโน้มเติบโตได้ดีกว่าในอดีต

ทั้งนี้ ttb analytics ประเมินเศรษฐกิจไทยในปี 2567 มีแนวโน้มขยายตัว 2.6% ดีขึ้นจากปีก่อนหน้าที่ขยายตัว 1.9% แต่เป็นการฟื้นตัวที่ค่อนข้างเชื่องช้าและยังมีความเสี่ยงรอบด้าน แม้เศรษฐกิจในช่วงต้นปีได้แรงส่งจากการบริโภคและการท่องเที่ยวที่ปรับดีขึ้นตามอานิสงส์ของช่วงเทศกาล แต่แรงขับเคลื่อนให้เศรษฐกิจเติบโตในระยะสั้นอาจมีเพียงการฟื้นตัวของภาคการท่องเที่ยวที่ยังมีความไม่แน่นอนสูง ขณะที่การลงทุนโดยรวมฟื้นตัวล่าช้า รวมถึงการส่งออกมีแนวโน้มขยายตัวได้จำกัด สำหรับเงินเฟ้อปี 2567 มีแนวโน้มต่ำกว่ากรอบเป้าหมาย แต่ยังไม่เข้าสู่ภาวะเงินฝืด โดยคาดว่าอัตราเงินเฟ้อทั่วไปจะอยู่ที่ 0.8% ท่ามกลางการดำเนินนโยบายการเงินที่ตึงตัวขึ้นมาก ส่งผลให้อัตราดอกเบี้ยที่แท้จริง (เมื่อเทียบกับอัตราเงินเฟ้อพื้นฐาน) ของไทยในปัจจุบันอยู่ที่ราว 2.0% ซึ่งสูงกว่าประเทศคู่เทียบอย่างมาเลเซียและเกาหลีใต้ และสูงกว่าสหรัฐฯ ที่ระดับ 1.0%

อย่างไรก็ตาม โครงสร้างเศรษฐกิจไทยเปลี่ยนแปลงอย่างมีนัย หากพิจารณาตัวเลขการเติบโตของเศรษฐกิจที่ยังไม่ได้รวมผลของส่วนเปลี่ยนสินค้าคงเหลือ (Change in Inventory) และส่วนต่างทางสถิติ (Statistical Discrepancy) จะเห็นว่าตัวเลขในฝั่งอุปสงค์ (Demand Side) แตกต่างกับการเติบโตของเศรษฐกิจในฝั่งอุปทาน (Supply Side) อย่างเห็นได้ชัดตั้งแต่ปี 2565 เนื่องจากส่วนเปลี่ยนสินค้าคงเหลือและส่วนต่างทางสถิติมีบทบาทต่อการเติบโตของเศรษฐกิจมากขึ้น สะท้อนจากตัวเลขการเติบโตทางเศรษฐกิจฝั่งอุปทานในปี 2566 ขยายตัวได้เพียง 2.1% เมื่อเทียบกับปีก่อนหน้า ขณะที่การเติบโตทางเศรษฐกิจฝั่งอุปสงค์กลับขยายตัวถึง 4.5% เมื่อเทียบกับปีก่อนหน้า ซึ่งเหล่านี้สะท้อนการปรับตัวของวัฎจักรธุรกิจทำได้ค่อนข้างช้าเมื่อเทียบกับกิจกรรมทางเศรษฐกิจในฝั่งอุปสงค์ที่มีความยืดหยุ่นตามสภาพเศรษฐกิจและพฤติกรรมทางสังคม

ทั้งนี้ ผู้ผลิตในประเทศสูญเสียความสามารถในการแข่งขันจากสินค้านำเข้าจากจีนที่เข้ามาในตลาดของไทย โดยการปรับตัวของโครงสร้างภาคผลิตไทยทำได้ช้าจึงแข่งขันได้ยาก จากข้อจำกัดในเรื่องห่วงโซ่อุปทานในแต่ละอุตสาหกรรมและลักษณะเฉพาะด้านโครงสร้างธุรกิจ อีกทั้งการเข้ามามีบทบาทของเทคโนโลยีที่เปลี่ยนแปลงพฤติกรรมของผู้บริโภคอย่างรวดเร็ว ในทางกลับกัน สินค้าอุปโภคบริโภคที่นำเข้าจากจีนมีข้อได้เปรียบจากราคาที่ค่อนข้างถูกตามการประหยัดต่อขนาด (Economies of Scale) รวมถึงการฉกฉวยข้อได้เปรียบจากระเบียบการยกเว้นภาษีขาเข้าศุลกากรของไทย ส่งผลให้ไทยนำเข้าสินค้าอุปโภคบริโภคจากจีนเพิ่มสูงขึ้นอย่างต่อเนื่องเฉลี่ยสูงถึง 1.3 หมื่นล้านดอลลาร์สหรัฐต่อปี หรือคิดเป็น 20% ของมูลค่านำเข้าจากจีนทั้งหมด

ขณะเดียวกัน ผู้ค้าในประเทศก็เริ่มเผชิญข้อจำกัดจากการที่จีนเข้ามาทำตลาดในประเทศโดยตรง หากพิจารณาตัวเลขหมวดย่อยการเติบโตทางเศรษฐกิจในฝั่งอุปทาน พบว่า กิจกรรมภาคการค้าปลีกค้าส่งในปี 2566 ขยายตัวได้ดีถึง 3.8% เทียบกับปีก่อนหน้า สวนทางกับกิจกรรมในภาคการผลิต (Manufacturing) ที่หดตัว 3.2% ซึ่งส่วนหนึ่งจากความนิยมซื้อสินค้าผ่านช่องทางออนไลน์ ทำให้มูลค่าตลาดค้าปลีกออนไลน์ (E-Commerce) ในประเทศเติบโตอย่างรวดเร็ว จนทำให้ระยะหลัง ผู้ค้าในประเทศเองก็กำลังเผชิญการแข่งขันที่ยากลำบากขึ้นจากการทำตลาดเองโดยตรง (B2C) ของผู้ผลิตและผู้ค้าจีนที่สามารถเข้าถึงผู้บริโภคชาวไทยได้ง่ายขึ้น

โดยมองไปข้างหน้า ttb analytics ชี้ว่า ผู้ประกอบการในประเทศอาจต้องเผชิญการแข่งขันในประเทศที่รุนแรงขึ้น เนื่องจากความเสี่ยงที่สถานการณ์สินค้าจีนทะลักไทยจะมีแนวโน้มเพิ่มสูงขึ้น จากผลพวงของเศรษฐกิจจีนชะลอตัวและประเด็นด้านภูมิรัฐศาสตร์ โดยเศรษฐกิจจีนที่มีแนวโน้มชะลอลงกว่าในอดีตจากผลกระทบของวิกฤตภาคอสังหาริมทรัพย์ แต่ภาคการผลิตจีนยังคงรักษาอัตรากำลังการผลิตในระดับสูงเพื่อคงระดับการจ้างงานในประเทศต่อไป จึงเกิดเป็น “ภาวะการผลิตมากเกินไป” (Overproduction)

ขณะที่ผู้ผลิตจีนก็มีข้อจำกัดทางการค้าจากประเด็นด้านภูมิรัฐศาสตร์มากขึ้น ทำให้ไม่สามารถระบายสินค้าไปยังคู่ค้าหลักเดิมอย่างสหรัฐฯ ได้เหมือนในอดีต ส่งผลให้จีนปรับเปลี่ยนการส่งออกไปยังตลาดอาเซียนซึ่งได้เปรียบเรื่องทำเลที่ตั้งที่ใกล้เคียงเพิ่มขึ้น สอดคล้องกับตัวเลขมูลค่าส่งออกจีนไปตลาดอาเซียนขยายตัวเร่งขึ้นในระยะหลัง จนทำให้สัดส่วนส่งออกไปตลาดอาเซียนในปัจจุบันใหญ่กว่าที่ส่งออกไปสหรัฐฯ เช่นเดียวกับไทยมีการนำเข้าสินค้าจากจีนขยายตัวเฉลี่ยสูงถึง 9.2% ในช่วงปี 2563-2566 คิดเป็นมูลค่าการนำเข้าสูงถึง 7 หมื่นล้านดอลลาร์สหรัฐ ส่งผล

COCOCO เดินหน้าขยายตลาดใน-ตปท. - S ปิดดีลหุ้นกู้ 2 พันล้านบ.

S ปิดดีลหุ้นกู้ 2 พันลบ. ลุยเพิ่มฐานรายได้ประจำ

COCOCO ครึ่งปีหลัง รุกขยายตลาดในประเทศ-ตปท.

GGC อนุมัติลดพาร์! เหลือหุ้นละ 8 บ. - BBL สนับสนุนสินเชื่อ แสนสิริ

ตลท.เผยภาวะหุ้นไทยเดือนมิ.ย.ปรับเพิ่มขึ้น 1.5%

GGC ไฟเขียวลดพาร์! หวังล้างขาดทุนสะสม 1.2 พันล.