Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

JAS ทุ่ม 2.3 พันลบ. คว้าลิขสิทธิ์ FIFA ในไทยยาวถึงปี 2030

MAI

MOTHER ปักหมุดสาขาเพิ่ม เริ่มบุ๊กรายได้ Q2

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง PHAT ลุยเข้า mai

บล./บลจ

ตลท. ชวนร่วมงาน SET in the City 2026

เศรษฐกิจ-การเงิน-การคลัง

BAY ประเมินกรอบเงินบาท 32.50-33.10 หลังจ้างงานสหรัฐฯแกร่ง

การค้า - พาณิชย์

คต.บุกหาดใหญ่ เปิดเวที “FTA GO!” ติดอาวุธผู้ส่งออกรับมือพายุการค้าโลก

พลังงาน - อุตสาหกรรม

ซีอีโอ EASTW ย้ำการบริหารจัดการน้ำต้องคำนึง ESG-ประชาชน

คมนาคม - โลจิสติกส์

SINO เปิดเพิ่ม 2 คลังสินค้าให้เช่า ใกล้ท่าเรือแหลมฉบัง

แบงก์ - นอนแบงก์

LH Bank รุกเงินฝากดอลลาร์ออสเตรเลีย รับดอกเบี้ยสูงสุด 5.00%

ไฟแนนซ์ - ลิสซิ่ง

Atome จับมือ Konvy เปิดทางเลือก “ช้อปก่อน จ่ายทีหลัง”

SMEs - Startup

Orbix Technology ผนึกพันธมิตร ลุยพัฒนา Climate Solution

ประกันภัย - ประกันชีวิต

วิริยะประกันภัย จัดอบรมใบขับขี่รอบภูมิภาค จ.นครนายก

รถยนต์

“เอ็กซ์เผิง” ผนึกกำลัง “MMS” เปิดตัว ‘MMS Body and Paint’ ราชพฤกษ์

ท่องเที่ยว

AirAsia MOVE มอบสิทธิเปลี่ยนเที่ยวบินฟรี 1 ครั้ง

อสังหาริมทรัพย์

A5 อวดศักยภาพ “CINQ ROYAL” กวาดยอดขาย 70%

การตลาด

SVT เปิดขาย “ข้าวหอมปทุมคาร์บอนต่ำ” ผ่านตู้ SUN Vending

CSR

Orbix Technology ผนึกพันธมิตร ลุยพัฒนา Climate Solution

Information

FPI ติดอันดับ Top 15% S&P Global Sustainability Yearbook 2026

Gossip

WP หุ้นพื้นฐานดี! Yield ปันผลสูง 8.57%

Entertainment

เริ่มแล้ว! “ออมสิน YOUTH SPORTS FESTIVAL 2026”

สกุ๊ป พิเศษ

บ้านปู ขับเคลื่อนการลงทุนด้าน AI และพลังงานสะอาด

CIMBT จับสัญญาณศก.ครึ่งหลังฟื้นตัว หวั่นการเมืองฉุดเชื่อมั่น

2024-07-09 20:07:23

447

sharer

นิวส์ คอนเน็คท์ - CIMBT คาดจีดีพีของไทยในปี 67 เติบโต 2.3% และในปี 68 เติบโต 3.2% มองเศรษฐกิจครึ่งปีหลังจะขยายตัวชัดเจนขึ้น รับแรงหนุนจากการท่องเที่ยว การบริโภคภาคเอกชน การลงทุน และการส่งออก ขณะที่อุปสงค์ภายในจะฟื้นตัวอย่างค่อยเป็นค่อยไป แต่เศรษฐกิจอาจเผชิญความเสี่ยงด้านลบจากความไม่แน่นอนทางการเมือง

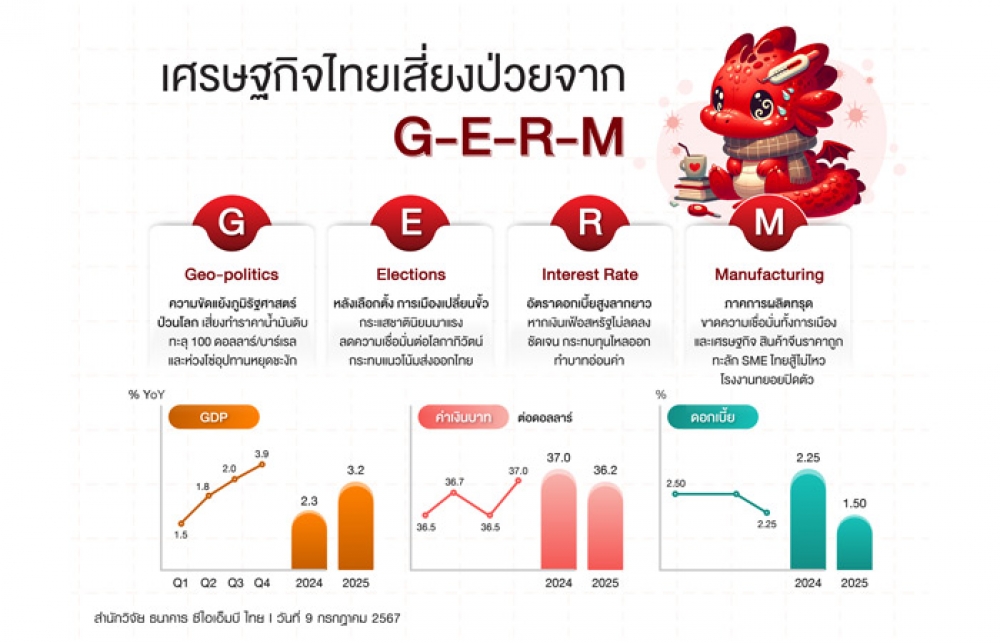

เมื่อวันที่ 9 กรกฎาคม 2567 ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) หรือ CIMBT เปิดเผยว่า แนวโน้มเศรษฐกิจไทยมีความผันผวน โดยมีผลกระทบจากปัจจัยทั้งภายในประเทศและปัจจัยทั่วโลก โดย CIMBT คาดว่าเศรษฐกิจไตรมาส 2/2567 จะขยายตัว 1.8% จากช่วงเดียวกันปีก่อน และขยายตัว 0.6% จากไตรมาสก่อนหน้า ซึ่ง CIMBT คงคาดการณ์การขยายตัวของ GDP สำหรับปี 2567 ไว้ที่ 2.3% และให้แนวโน้มสำหรับปี 2568 ที่ดูมีความหวังมากขึ้นไว้ที่ 3.2%

สำหรับแนวโน้มเศรษฐกิจครึ่งหลังของปี 2567 คาดว่าจะเห็นการขยายตัวชัดเจนขึ้นโดยมีปัจจัยสนับสนุนจากการท่องเที่ยว การบริโภคภาคเอกชน การลงทุน และการส่งออก ขณะที่อุปสงค์ภายในจะฟื้นตัวอย่างค่อยเป็นค่อยไป เศรษฐกิจอาจเผชิญกับความเสี่ยงด้านลบจากความไม่แน่นอนทางการเมืองที่อาจลดความเชื่อมั่นของนักลงทุนและผู้บริโภค แต่เป็นปัจจัยชั่วคราว ขณะที่ความเสี่ยงหลักจะมาจาก ความขัดแย้งทางภูมิรัฐศาสตร์ การเลือกตั้งในหลายประเทศที่อาจเปลี่ยนขั้วการเมือง อัตราดอกเบี้ยที่ทรงตัวในระดับสูงลากยาว และภาคการผลิตที่อาจหดตัวต่อเนื่อง

อย่างไรก็ตาม แม้จะมีความท้าทายเหล่านี้ แต่รัฐบาลไทยมีงบประมาณ และดำเนินมาตรการการคลังที่มุ่งเป้าเพื่อกระตุ้นการลงทุนและเพิ่มการบริโภคภายในประเทศโดยไม่เพิ่มภาระหนี้ของรัฐบาลอย่างมีนัยสำคัญ นอกจากนี้ โครงการโครงสร้างพื้นฐานกำลังเร่งตัวขึ้น ทำให้การเชื่อมต่อดีขึ้น เพิ่มประสิทธิภาพ และสร้างโอกาสในการจ้างงาน

ขณะที่แนวโน้มอัตราดอกเบี้ย หลังจากธนาคารแห่งประเทศไทย (ธปท.) คงอัตราดอกเบี้ยนโยบายไว้ที่ 2.50% ในการประชุมวันที่ 12 มิ.ย. ที่ผ่านมา เพื่อรักษาระดับการกู้ยืมของครัวเรือนเนื่องจากกังวลเกี่ยวกับเสถียรภาพทางการเงินในระยะยาวจากหนี้ครัวเรือนที่เพิ่มขึ้น ขณะเดียวกัน ธปท. ส่งเสริมให้ครัวเรือนจัดการหนี้อย่างรับผิดชอบและพิจารณาโครงการปรับโครงสร้างหนี้สำหรับผู้ที่ประสบปัญหาทางการเงิน ส่วนเงินเฟ้อยังอยู่ภายใต้กรอบที่ธปท.สามารถควบคุมได้ ขณะที่การฟื้นตัวทางเศรษฐกิจเป็นไปตามคาดการณ์ของธปท. ซึ่งแสดงให้เห็นว่าไม่มีความจำเป็นเร่งด่วนในการลดดอกเบี้ยเพื่อเร่งการเติบโตทางเศรษฐกิจ อย่างไรก็ตาม คาดว่าการประชุมเดือนธ.ค. จะมีการลดดอกเบี้ยลง 0.25% ไปสู่ระดับที่ 2.25% เพื่อกระตุ้นการเติบโตทางเศรษฐกิจในปี 2568 และให้สอดคล้องกับระดับศักยภาพการเติบโตทางเศรษฐกิจไทย

ทั้งนี้ เศรษฐกิจไทยในช่วงไตรมาส 3/2567 มี 4 ปัจจัยเสี่ยงหลัก เรียกย่อๆว่า GERM โดย G – Geo-politics – ความขัดแย้งทางภูมิรัฐศาสตร์กำลังป่วนโลก กระทบความเชื่อมั่นนักลงทุน ต้นทุนขนส่งสินค้าทางเรือจะสูงขึ้น โดยเฉพาะราคาน้ำมันดิบที่เป็นต้นทุนสำคัญในภาคการผลิตและขนส่ง ราคาน้ำมันดิบเบรนท์ที่เคยคาดการณ์ 82 ดอลลาร์ต่อบาร์เรลอาจปรับขึ้นไปทะลุ 100 ดอลลาร์ต่อบาร์เรลได้หากสถานการณ์เลวร้ายและกระทบผู้ผลิตน้ำมันรายใหญ่อย่างซาอุดิอาระเบียและอิหร่าน รวมทั้งความขัดแย้งในยูเครนที่อาจยืดเยื้อและรุนแรงจนกระทบอุปทานน้ำมันของรัสเซีย ตลอดจนความขัดแย้งระหว่างจีนและไต้หวัน หรือเกาหลีเหนือและเกาหลีใต้ที่อาจกระทบห่วงโซ่อุปทานภาคการผลิตจนทำให้ราคาสินค้าบางประเภทโดยเฉพาะกลุ่มอิเล็กทรอนิกส์ปรับพุ่งขึ้นได้

ขณะที่ E – Elections - การเลือกตั้งในหลายประเทศที่อาจเปลี่ยนขั้วการเมือง ซึ่งอาจมีผลต่อการดำเนินนโยบายที่แตกต่างกันออกไป เช่น การเลือกตั้งในอังกฤษและฝรั่งเศส กระทบต่อความเชื่อมั่นในการลดระดับหนี้สาธารณะและกระทบต่อค่าเงินและการเติบโตทางเศรษฐกิจ ที่น่าจับตา คือ การเลือกตั้งประธานาธิบดีสหรัฐ วันที่ 5 พ.ย. นี้ จะมีความสำคัญต่อทิศทางการค้า การลงทุน และกระแสโลกาภิวัตน์ตีกลับ (De-globalization) ที่จะกระทบกับเศรษฐกิจไทยได้

ในส่วนของ R- Interest Rate - อัตราดอกเบี้ยทรงตัวในระดับสูงและลากยาว แม้คาดว่าเฟดจะเริ่มปรับลดดอกเบี้ยช่วงก.ย. และธ.ค. จากระดับ 5.50% สู่ระดับ 5.00% ในปลายปีนี้ จากตัวเลขการจ้างงานและอัตราเงินเฟ้อที่เริ่มแผ่วลง แต่หากเฟดยังกังวลต่อทิศทางเงินเฟ้อที่ลดลงช้า และห่วงว่าหากปรับลดดอกเบี้ยเร็วเกินไปจะทำให้เงินเฟ้อกลับมาพุ่งขึ้นต่อได้ เฟดอาจเลือกที่จะคงอัตราดอกเบี้ยตลอดทั้งปี ซึ่งจะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐปรับตัวขึ้น ความน่าสนใจของการลงทุนสินทรัพย์เสี่ยงในตลาดเกิดใหม่ลดลง มีเงินทุนไหลออกจากตลาดทุนไทย และหากเฟดส่งสัญญาณที่จะไม่ลดอัตราดอกเบี้ยเลยในปีนี้ ค่าเงินบาทอาจพลิกกลับไปอ่อนค่าทะลุระดับ 37.5 บาทต่อดอลลาร์สหรัฐ แทนระดับที่เคยคาดการณ์ 37.0 บาทต่อดอลลาร์สหรัฐ ซึ่งจะกระทบต้นทุนการนำเข้าสินค้า โดยเฉพาะน้ำมัน ส่งผลให้เงินเฟ้อไทยปรับสูงขึ้นกว่าคาดได้ และกนง. อาจเลือกที่จะคงอัตราดอกเบี้ยตลอดทั้งปีแทนที่จะปรับลดอัตราดอกเบี้ยในเดือนธ.ค. อย่างที่คาด

ด้าน M – Manufacturing - ภาคการผลิตอาจหดตัวต่อเนื่อง ความอ่อนแอของภาคการผลิตมีส่วนสำคัญทำให้เศรษฐกิจไทยอ่อนแอในช่วงที่ผ่านมา ทั้งขาดสินค้าในกลุ่มเทคโนโลยีที่เป็นที่ต้องการของตลาดโลก ขาด FDI หรือเติบโตรั้งท้ายในภูมิภาค หรือการที่ไทยนำเข้าสินค้าราคาถูกจากจีนเป็นจำนวนมากจนทำให้ผู้ประกอบการไทยไม่สามารถแข่งขันได้ โดยเฉพาะตัวเลข MPI ที่หดตัวต่อเนื่อง แม้เราคาดว่าภาคการผลิตจะปรับตัวดีขึ้นไตรมาสสามตามการฟื้นตัวของตลาดโลกและความเชื่อมั่นดีขึ้น แต่หากไทยไม่สามารถยับยั้งการเร่งระบายสินค้าจากจีน SMEs ไทยจะกระทบหนักถึงขั้นปิดโรงงาน

“จากการที่จีนยังคงระดับการผลิตสินค้าเพื่อรักษาระดับการจ้างงานและการเติบโตทางเศรษฐกิจแม้อุปสงค์ในประเทศชะลอและเผชิญสงครามการค้ากับชาติตะวันตก ซึ่งที่จริงจีนน่าจะผลิตลดลง แต่กลับนำผลผลิตส่วนเกินมาระบายในตลาดอาเซียนโดยเฉพาะไทย หากเป็นเช่นนี้ต่อเนื่อง ภาคการผลิตของไทย โดยเฉพาะโรงงานในกลุ่ม SMEs ที่ขาดความสามารถในการแข่งขันอาจต้องปิดตัวลงจนกระทบการจ้างงานและการบริโภคของคนไทยอีกทอดหนึ่ง ซึ่งหวังว่ารัฐบาลไทยจะมีความชัดเจนในการแก้ปัญหาสินค้าจีนที่ทะลักเข้ามาและเร่งให้ SMEs ไทยปรับตัวได้ในไม่ช้า” ดร.อมรเทพ กล่าว

JAS ทุ่ม 2.3 พันลบ. คว้าลิขสิทธิ์ FIFA ในไทยยาวถึงปี 2030

CIVIL คว้างานใหม่มูลค่า 2,440.30 ล.

JAS ทุ่ม 2.3 พันล.ลุยบอลโลก - GUNKUL เดินหน้า Energy Transition

FETCO ดัชนีเชื่อมั่น 3 เดือนหน้า “ร้อนแรงอย่างมาก”

NL คว้าบิ๊กโปรเจกต์ มูลค่า 3,285 ล้านบ.

IRPC ออกหุ้นกู้ 3 ชุด เคาะดอกเบี้ย 2.70-3.65% ต่อปี