Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

JAS ทุ่ม 2.3 พันลบ. คว้าลิขสิทธิ์ FIFA ในไทยยาวถึงปี 2030

MAI

MOTHER ปักหมุดสาขาเพิ่ม เริ่มบุ๊กรายได้ Q2

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง PHAT ลุยเข้า mai

บล./บลจ

ตลท. ชวนร่วมงาน SET in the City 2026

เศรษฐกิจ-การเงิน-การคลัง

BAY ประเมินกรอบเงินบาท 32.50-33.10 หลังจ้างงานสหรัฐฯแกร่ง

การค้า - พาณิชย์

คต.บุกหาดใหญ่ เปิดเวที “FTA GO!” ติดอาวุธผู้ส่งออกรับมือพายุการค้าโลก

พลังงาน - อุตสาหกรรม

ซีอีโอ EASTW ย้ำการบริหารจัดการน้ำต้องคำนึง ESG-ประชาชน

คมนาคม - โลจิสติกส์

SINO เปิดเพิ่ม 2 คลังสินค้าให้เช่า ใกล้ท่าเรือแหลมฉบัง

แบงก์ - นอนแบงก์

LH Bank รุกเงินฝากดอลลาร์ออสเตรเลีย รับดอกเบี้ยสูงสุด 5.00%

ไฟแนนซ์ - ลิสซิ่ง

Atome จับมือ Konvy เปิดทางเลือก “ช้อปก่อน จ่ายทีหลัง”

SMEs - Startup

Orbix Technology ผนึกพันธมิตร ลุยพัฒนา Climate Solution

ประกันภัย - ประกันชีวิต

วิริยะประกันภัย จัดอบรมใบขับขี่รอบภูมิภาค จ.นครนายก

รถยนต์

“เอ็กซ์เผิง” ผนึกกำลัง “MMS” เปิดตัว ‘MMS Body and Paint’ ราชพฤกษ์

ท่องเที่ยว

AirAsia MOVE มอบสิทธิเปลี่ยนเที่ยวบินฟรี 1 ครั้ง

อสังหาริมทรัพย์

A5 อวดศักยภาพ “CINQ ROYAL” กวาดยอดขาย 70%

การตลาด

SVT เปิดขาย “ข้าวหอมปทุมคาร์บอนต่ำ” ผ่านตู้ SUN Vending

CSR

Orbix Technology ผนึกพันธมิตร ลุยพัฒนา Climate Solution

Information

FPI ติดอันดับ Top 15% S&P Global Sustainability Yearbook 2026

Gossip

WP หุ้นพื้นฐานดี! Yield ปันผลสูง 8.57%

Entertainment

เริ่มแล้ว! “ออมสิน YOUTH SPORTS FESTIVAL 2026”

สกุ๊ป พิเศษ

บ้านปู ขับเคลื่อนการลงทุนด้าน AI และพลังงานสะอาด

วิจัยกรุงศรี จับสัญญาณกนง.หั่นดอกเบี้ย หนุนศก.ฟื้น

2025-10-28 19:21:32

564

sharer

นิวส์ คอนเน็คท์ – วิจัยกรุงศรี ประเมินความตึงเครียดทางการค้าระหว่างจีนและสหรัฐฯ มีโอกาสผ่อนคลายลงหลังการเจรจาสัปดาห์นี้ ขณะที่ปัจจัยภายในและภายนอกกดดันเศรษฐกิจจีนมากขึ้น

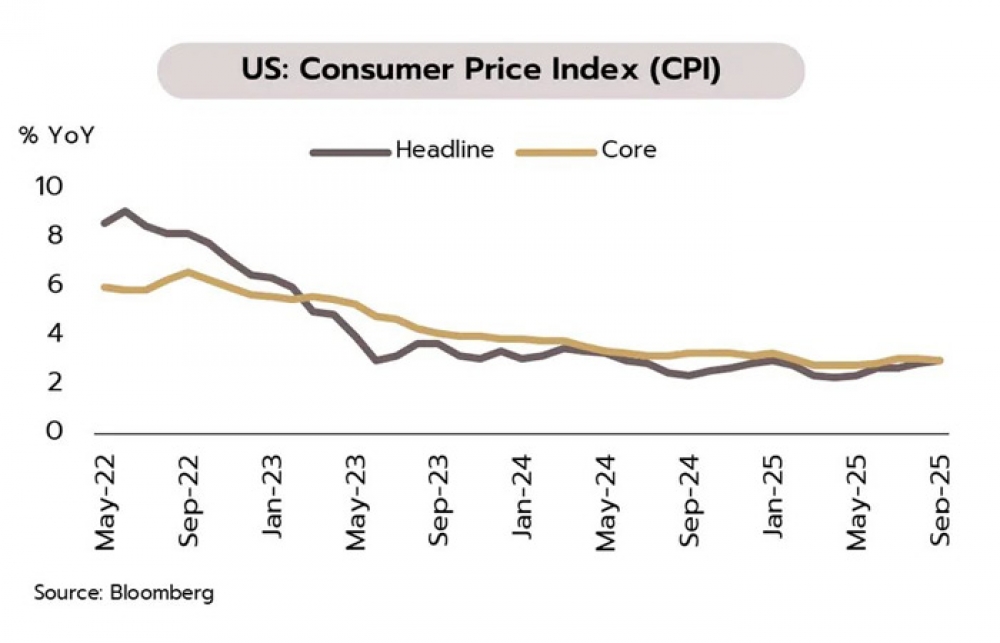

เมื่อวันที่ 28 ตุลาคม 2568 ศูนย์วิจัยกรุงศรี ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) ระบุว่า เศรษฐกิจสหรัฐฯ ยังคงเผชิญความเสี่ยงจากภาวะ Shutdown และความตึงเครียดทางการค้ากับจีน อัตราเงินเฟ้อทั่วไปของสหรัฐฯ ขยับขึ้นจากเดือนก่อนหน้าที่ 2.9% สู่ระดับสูงสุดนับตั้งแต่เดือนพ.ค. 2567 ที่ 3% ในเดือนก.ย. แต่เป็นอัตราที่ต่ำกว่าตลาดคาดการณ์ ส่วนอัตราเงินเฟ้อพื้นฐานชะลอลงเล็กน้อยจากเดือนก่อนที่ 3.1% สู่ระดับ 3% ขณะที่ดัชนีความเชื่อมั่นผู้บริโภคร่วงลงสู่ระดับต่ำสุดในรอบ 5 เดือนที่ 53.6 ในเดือนต.ค.

ทั้งนี้ เศรษฐกิจสหรัฐฯ ถูกปกคลุมจากความไม่แน่นอนเกี่ยวกับการปิดหน่วยงานราชการ (government shutdown) ที่ยังคงยืดเยื้อ รวมถึงความขัดแย้งทางการค้ากับจีนที่เพิ่มขึ้นหลังทรัมป์ขู่เก็บภาษีนำเข้าสินค้าจากจีนเพิ่มเติมและควบคุมการส่งออกซอฟแวร์เพื่อตอบโต้จีนที่ขยายมาตรการส่งออกแร่หายาก อย่างไรก็ตาม ยังต้องจับตาผลการประชุมนอกรอบระหว่างผู้นำของสหรัฐฯ และจีนที่จะมีขึ้นในวันที่ 30 ต.ค. ว่าจะช่วยคลายความขัดแย้งทางการค้าได้มากน้อยเพียงใด ทั้งนี้ จากภาพรวมเศรษฐกิจที่ชะลอตัวท่ามกลางความไม่แน่นอนที่สูงและเงินเฟ้อที่ต่ำกว่าตลาดคาดการณ์ วิจัยกรุงศรีคาดว่าเฟดจะเดินหน้าปรับลดอัตราดอกเบี้ยอีก 2 ครั้ง ในการประชุมช่วงที่เหลือของปีนี้สู่ระดับ 3.50-3.75%

ในส่วนของญี่ปุ่น นโยบายการคลังเชิงรุกของรัฐบาลทาคาอิจิคาดช่วยหนุนเศรษฐกิจญี่ปุ่นช่วงปลายปี การส่งออกของญี่ปุ่นพลิกฟื้นจากหดตัวในเดือนก่อนที่ -0.1% กลับมาขยายตัว 4.2% ในเดือนก.ย. ด้านอัตราเงินเฟ้อทั่วไป (National CPI) เดือนกันยายนปรับเพิ่มขึ้นครั้งแรกในรอบ 8 เดือน อยู่ที่ 2.9% แต่สอดคล้องกับตลาดคาดการณ์ ขณะที่ดัชนี PMI ภาคการผลิตหดตัวมากขึ้นจากเดือนก่อนที่ 48.5 สู่ระดับ 48.3 ในเดือนต.ค.

แม้ว่าการบริโภคยังคงอ่อนแอจากแรงกดดันเงินเฟ้อสะท้อนจากยอดค้าปลีกที่หดตัวมากสุดในรอบ 4 ปี แต่เริ่มเห็นสัญญาณบวกจากความเชื่อมั่นของผู้ผลิตรายใหญ่ที่ปรับตัวดีขึ้น ภาคธุรกิจยังคงขยายแผนการลงทุน รวมถึงการส่งออกที่กลับมาขยายตัวเป็นครั้งแรกในรอบ 4 เดือน จากแรงหนุนของการอ่อนค่าของเงินเยนและการส่งออกไปเอเชียที่ดีขึ้นนอกจากนี้ ซานาเอะ ทาคาอิจิ นายกรัฐมนตรีคนใหม่ของญี่ปุ่น ให้คำมั่นว่าจะดำเนินมาตรการเชิงรุกเพื่อฟื้นฟูเศรษฐกิจ แก้ปัญหาค่าครองชีพ และเพิ่มงบประมาณด้านความมั่นคง ซึ่งคาดว่าจะเป็นปัจจัยขับเคลื่อนใหม่ที่เข้ามาช่วยหนุนการฟื้นตัวของเศรษฐกิจญี่ปุ่นในช่วงปลายปีนี้ จากความคาดหวังดังกล่าวอาจเพิ่มโอกาสปรับขึ้นอัตราดอกเบี้ยของ BOJ ในช่วงปลายปีนี้

สำหรับเศรษฐกิจจีน แรงส่งการเติบโตของจีนแผ่วลง โดยเครื่องชี้เศรษฐกิจสำคัญส่งสัญญาณชะลอตัว ทั้ง GDP ในไตรมาส 3 ที่ขยายตัว 4.8% จาก 5.2% ในไตรมาส 2 ยอดค้าปลีกสินค้าในเดือนก.ย. และการลงทุนในสินทรัพย์ถาวรช่วง 9 เดือนแรก หดตัวเป็นครั้งแรกนับตั้งแต่โควิดที่ -0.5% สำหรับผลการประชุมล่าสุดของคณะกรรมการกลางพรรคคอมมิวนิสต์จีนระบุว่า จะให้ความสำคัญกับการกระตุ้นอุปสงค์ในประเทศ การกระจายรายได้ การพึ่งพาตนเองด้านเทคโนโลยี การพัฒนาอุตสาหกรรมสีเขียว และ AI รวมถึงการพัฒนาตลาดแห่งชาติ (Unified National Market) ตลอดจนการแก้ไขปัญหาการแข่งขันด้านราคาที่รุนแรง (Price involution) และปัญหาอุปทานส่วนเกิน

ขณะที่เครื่องชี้ด้านการบริโภคและการลงทุนชะลอตัวต่อเนื่อง ภาคอสังหาฯ ยังคงอ่อนแอ อีกทั้งการส่งออกมีบทบาทน้อยลงในการขับเคลื่อนเศรษฐกิจ โดย contribution to GDP growth ของการส่งออกสุทธิลดลงจาก 46% ในไตรมาส/2567 เหลือ 25% ในไตรมาสที่ 3 ปี 2568 นอกจากนี้ จีนเผชิญความเสี่ยงมากขึ้นจากภาษีสวมสิทธิ์ของสหรัฐฯ การควบคุมการส่งออกสินค้าสำคัญ และการขึ้นค่าธรรมเนียมท่าเรือ ดังนั้น ความหวังสำคัญในการกระตุ้นเศรษฐกิจจีนจึงขึ้นอยู่กับประสิทธิผลในการฟื้นการบริโภคภายในประเทศทั้งจากมาตรการอุดหนุนการแลกซื้อสินค้าใหม่ประกอบกับมาตรการหนุนการบริโภคในภาคบริการ

ขณะที่เศรษฐกิจไทยนั้น BOI มีแผนเร่งรัดการลงทุนกว่า 3 แสนล้านบาท เพื่อช่วยหนุนเศรษฐกิจฟื้นตัวในระยะข้างหน้า ที่ประชุมคณะกรรมการส่งเสริมการลงทุน (BOI) มีมติเห็นชอบแนวทางเร่งรัดการดำเนินงานของโครงการลงทุนขนาดใหญ่ที่มีมูลค่าตั้งแต่ 1,000 ล้านบาทขึ้นไป ซึ่งได้รับอนุมัติส่งเสริมการลงทุนในช่วงปี 2566–2567 แต่ยังประสบอุปสรรคในการเริ่มดำเนินการ รวมจำนวนกว่า 70 โครงการ มูลค่ารวมกว่า 3 แสนล้านบาท นอกจากนี้ เห็นชอบให้จัดตั้งระบบ “Thailand Fast Pass” เป็นกลไกเชิงรุกในการเร่งรัดและอำนวยความสะดวกต่อโครงการลงทุนสำคัญโดยเฉพาะในอุตสาหกรรมเป้าหมาย

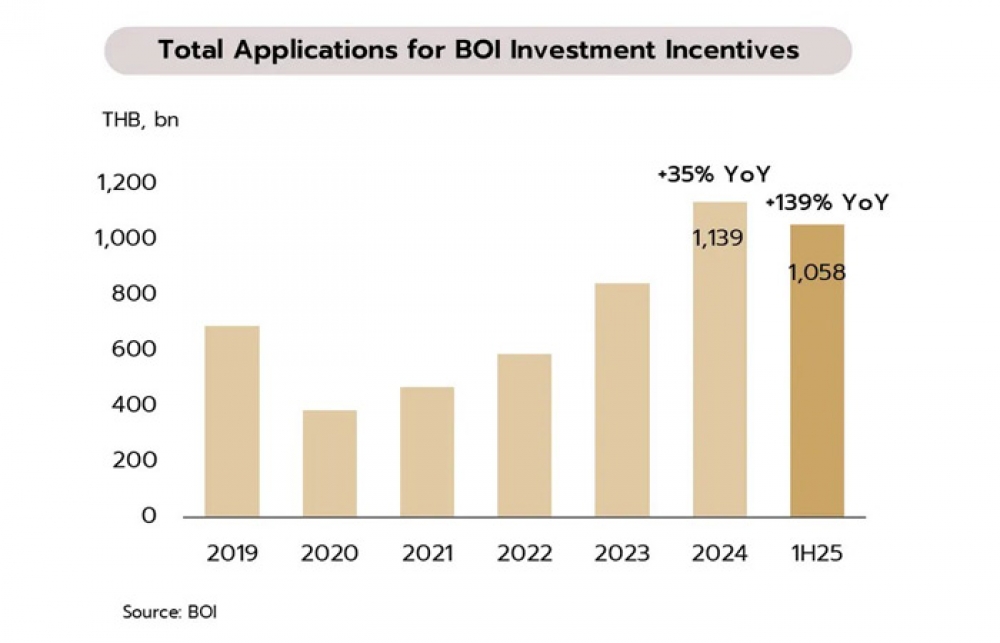

การเร่งรัดการลงทุนของ BOI ผ่านกลไกดังกล่าว คาดว่าจะช่วยลดขั้นตอนและระยะเวลาในกระบวนการอนุมัติและขออนุญาตต่างๆ เพิ่มความคล่องตัวในการดำเนินงาน ตลอดจนแก้ไขอุปสรรคทั้งในระดับนโยบายและปฏิบัติ จุดมุ่งหมายเพื่อสนับสนุนให้การลงทุนภาคเอกชนเติบโตและมีบทบาทมากขึ้นในการขับเคลื่อนเศรษฐกิจไทยในระยะข้างหน้าได้มากขึ้น โดยข้อมูลล่าสุดพบว่ามูลค่าการขอรับส่งเสริมการลงทุนในช่วงครึ่งแรกของปี 2568 สูงสุดเป็นประวัติการณ์อยู่ที่ 1.05 ล้านล้านบาท เพิ่มขึ้นสูงถึง 139% นำโดยอุตสาหกรรมดิจิทัล อิเล็กทรอนิกส์ และยานยนต์สมัยใหม่ ส่วนการลงทุนโดยตรงจากต่างประเทศ (FDI) ที่ขอรับส่งเสริมลงทุนฯ มีมูลค่า 7.38 แสนล้านบาท ขยายตัว 132% นำโดยสิงคโปร์ ฮ่องกง และจีน

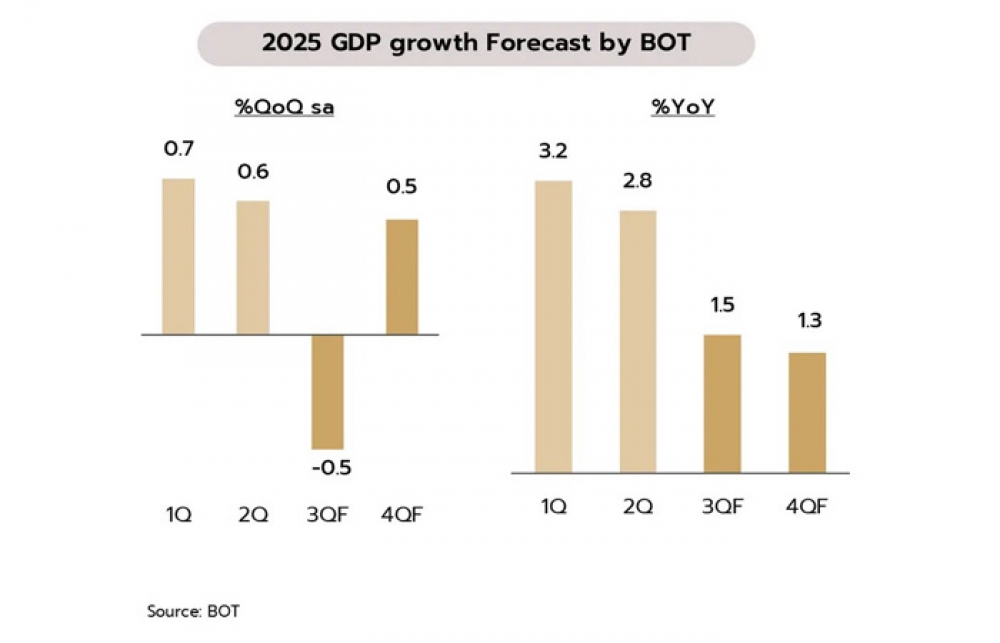

ทั้งนี้ วิจัยกรุงศรีคาดดอกเบี้ยนโยบายยังมีโอกาสปรับลดลงสู่ระดับ 1.25% ภายในปลายปีนี้ ธนาคารแห่งประเทศไทย (ธปท.) ประเมินเศรษฐกิจไทยในไตรมาส 3 ของปีนี้อาจหดตัว -0.5% จากไตรมาสก่อนหน้า หรือ +1.5% จากช่วงเดียวกันปีก่อน และจะกลับมาขยายตัวในไตรมาสสุดท้ายของปีที่ 0.5% จากไตรมาสก่อนหน้า และ +1.3% จากช่วงเดียวกันปีก่อน ส่งผลให้ GDP ทั้งปี 2568 เติบโต 2.2% และคาดว่าจะชะลอลงเหลือ 1.6% ในปี 2569 จากผลกระทบของมาตรการภาษีนำเข้าของสหรัฐฯ ที่กดดันภาคการส่งออกมากขึ้น

โดยหลายปัจจัยสะท้อนถึงโอกาสการผ่อนคลายนโยบายการเงินเพิ่มเติม อาทิ 1. แนวโน้มเศรษฐกิจที่ยังเปราะบางและเติบโตต่ำกว่าระดับศักยภาพอย่างต่อเนื่อง ท่ามกลางความไม่แน่นอนจากนโยบายการค้าระหว่างสหรัฐฯกับจีน รวมถึงความเสี่ยงที่เศรษฐกิจและการค้าโลกอาจชะลอตัวในระยะต่อไป, 2.อัตราเงินเฟ้อที่ยังคงอยู่ในระดับต่ำ ล่าสุดอยู่ที่ -0.72% เดือนก.ย. ด้านธปท.คาดว่าจะกลับเข้าสู่กรอบเป้าหมาย 1-3% ได้ภายในไตรมาส 2/2569 และ 3. ภาวะการเงินที่ตึงตัวซึ่งเห็นได้จากการหดตัวของสินเชื่ออย่างต่อเนื่องและต้นทุนการกู้ยืมที่แท้จริง (รวมผลของเงินเฟ้อ) อยู่ในระดับสูง ส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจจริงโดยเฉพาะภาคครัวเรือนและผู้ประกอบการ SMEs ที่ยังคงเผชิญภาระหนี้สูงและข้อจำกัดในการเข้าถึงแหล่งเงินทุน วิจัยกรุงศรีประเมินว่ามีโอกาสที่ธปท.อาจพิจารณาปรับลดอัตราดอกเบี้ยนโยบายลงสู่ระดับ 1.25% ในการประชุมในเดือนธ.ค. เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจและบรรเทาภาระทางการเงินของภาคเอกชน

JAS ทุ่ม 2.3 พันลบ. คว้าลิขสิทธิ์ FIFA ในไทยยาวถึงปี 2030

CIVIL คว้างานใหม่มูลค่า 2,440.30 ล.

JAS ทุ่ม 2.3 พันล.ลุยบอลโลก - GUNKUL เดินหน้า Energy Transition

FETCO ดัชนีเชื่อมั่น 3 เดือนหน้า “ร้อนแรงอย่างมาก”

NL คว้าบิ๊กโปรเจกต์ มูลค่า 3,285 ล้านบ.

IRPC ออกหุ้นกู้ 3 ชุด เคาะดอกเบี้ย 2.70-3.65% ต่อปี