เคทีซี กำไรสุทธิ9เดือน4,011ล้านบาท

นิวส์ คอนเน็คท์ - เคทีซี แจ้งผลประกอบการ 9 เดือนแรก ภายใต้มาตรฐานใหม่ TFRS9 กำไรสุทธิ 4,011 ล้านบาท ฐานสมาชิกรวม 3.5 ล้านบัญชี หนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ลดลง นำทัพเดินหน้าฝ่าวิกฤติเศรษฐกิจและมาตรการต่างๆ ปรับกระบวนการทำงานครั้งใหญ่ อัดยาแรงรุกโมเดลธุรกิจใหม่ “พี่เบิ้ม”

เมื่อวันที่ 15 ตุลาคม 2563 นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวว่า “สถานการณ์ทางเศรษฐกิจในไตรมาสที่ 3 เริ่มส่งสัญญาณดีขึ้น จากการผ่อนคลายมาตรการต่างๆ ลง เราเริ่มเห็นความร่วมมือของผู้ประกอบการที่พร้อมจะช่วยกันฟื้นฟูประเทศในรูปแบบต่างๆ เพื่อช่วยกันให้ประเทศไทยไปต่อ สร้างโอกาสสนับสนุนให้คนไทยสร้างอาชีพและรายได้ ทำให้สัญญาณความเชื่อมั่นของผู้บริโภคและการใช้จ่ายภาคประชาชนเป็นไปในทางที่ดีขึ้น และเมื่อมองกลับมาที่เคทีซีในช่วง 9 เดือนที่ผ่านมา ถือว่าปริมาณการใช้จ่ายผ่านบัตรเครดิตเริ่มปรับตัวดีขึ้นเป็นลำดับ พอร์ตลูกหนี้ขยายตัวเพิ่มขึ้น 5.9% ควบคุมค่าใช้จ่ายทางการเงินได้ดี และมีรายได้หนี้สูญได้รับคืนอยู่ในระดับที่น่าพอใจ”

อย่างไรก็ตาม บริษัทฯ ยังได้รับผลกระทบในการสร้างรายได้ เนื่องจากข้อจำกัดเรื่องเพดานอัตราดอกเบี้ยของ 2 ธุรกิจหลักที่ลดลง คือ ธุรกิจบัตรเครดิตลดลงที่ 2% และสินเชื่อบุคคลลดลงที่ 3% อีกทั้งการให้ความช่วยเหลือด้านสินเชื่อสำหรับลูกหนี้ที่ได้รับผลกระทบจากโควิด-19 ตามมาตรการของกระทรวงการคลังและธนาคารแห่งประเทศไทย โดยมีกลุ่มลูกหนี้ที่สมัครเข้าร่วมปรับโครงสร้างหนี้กับเคทีซีประมาณ 7,800 ราย คิดเป็นมูลหนี้รวม 600 ล้านบาท (ข้อมูล ณ วันที่ 30 กันยายน 2563) ทำให้บริษัทฯ ต้องเร่งปรับกลยุทธ์สร้างโมเดลธุรกิจใหม่เพื่อเพิ่มโอกาสในการทำรายได้ รวมทั้งปรับกระบวนการทำงานทั่วทั้งองค์กรให้มีประสิทธิภาพมากขึ้น เพื่อลดต้นทุนการดำเนินงาน รวมทั้งตัดหนี้สูญเพื่อให้พอร์ตลูกหนี้สะท้อนภาพความเป็นจริงมากขึ้น

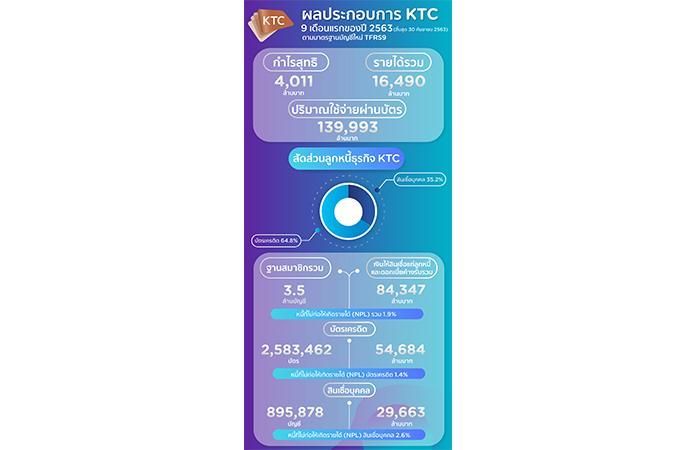

ณ วันที่ 30 กันยายน 2563 ภายใต้มาตรฐานบัญชีใหม่ TFRS9 เคทีซีมีกำไรสุทธิ 9 เดือน 4,011 ล้านบาท และกำไรสุทธิไตรมาส 3 เท่ากับ 1,221 ล้านบาท เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม เท่ากับ 84,347 ล้านบาท (ขยายตัว 5.9%) ฐานสมาชิกรวม 3.5 ล้านบัญชี แบ่งเป็นบัตรเครดิต 2,583,462 บัตร (ขยายตัว 5%) เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 54,684 ล้านบาท (ขยายตัว 6.9%) อัตราเติบโตของปริมาณใช้จ่ายผ่านบัตรเครดิต 9 เดือน อยู่ที่ -8.3% หรือมีมูลค่ารวมทั้งสิ้น 139,993 ล้านบาท NPL รวม ลดเหลือ 1.9% NPL บัตรเครดิตอยู่ที่ 1.4% สินเชื่อบุคคล (รวมสินเชื่อธนวัฏและสินเชื่อเจ้าของกิจการ)895,878 บัญชี (ลดลง 8% จากการปิดบัญชีที่ไม่เคลื่อนไหวในช่วงที่ผ่านมา) เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคลและดอกเบี้ยค้างรับรวม 29,663 ล้านบาท (เติบโต 5.1%) NPL ของสินเชื่อบุคคลอยู่ที่ 2.6%

ในช่วง 9 เดือนที่ผ่านมา เคทีซีมีรายได้ดอกเบี้ยรวม (รวมค่าธรรมเนียมในการใช้วงเงิน) ไตรมาส 3 และ 9 เดือนของปี 2563 เท่ากับ 3,498 ล้านบาท เพิ่มขึ้น 2.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และ 10,745 ล้านบาท เพิ่มขึ้น 7.3% ตามลำดับ ขณะที่รายได้ค่าธรรมเนียม (ไม่รวมค่าธรรมเนียมการใช้วงเงิน) มีมูลค่าเท่ากับ 1,093 ล้านบาท ลดลงที่ -10.3% และ 3,245 ล้านบาท ลดลงที่ -11.6% ตามลำดับ ในขณะที่ค่าใช้จ่ายดำเนินงานต่อรายได้รวม (Cost to Income Ratio) เท่ากับ 31.7% ลดลงจาก 34.0% ณ ช่วงเวลาเดียวกันของปีก่อนหน้า เนื่องจากบริษัทฯ เน้นทำการตลาดออนไลน์มากขึ้น และลดการจัดกิจกรรมการตลาดทั้งในการจัดหาบัตรใหม่และการส่งเสริมการใช้จ่ายผ่านบัตร

สำหรับรายได้รวม 9 เดือนปี 2563 เท่ากับ 16,490 ล้านบาท ลดลงเล็กน้อยที่ -1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยมาจากรายได้ดอกเบี้ยลูกหนี้บัตรเครดิตและลูกหนี้สินเชื่อบุคคลที่เพิ่ม 9% และ 6% ตามลำดับ เป็นอัตราเพิ่มที่ชะลอตัวลงจากผลกระทบสืบเนื่องจากโควิด-19 และการลดเพดานอัตราดอกเบี้ยของธนาคารแห่งประเทศไทย สำหรับค่าใช้จ่ายรวมเท่ากับ 11,476 ล้านบาท แบ่งเป็นค่าใช้จ่ายบริหารงาน 5,223 ล้านบาท ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (หนี้สูญและหนี้สงสัยจะสูญ) 5,095 ล้านบาท และต้นทุนทางการเงิน 1,159 ล้านบาท ตามลำดับ ค่าใช้จ่ายในการบริหารลดลง 8% จากรายการทางการค้าและกิจกรรมการตลาดที่ลดลง ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (หนี้สูญและหนี้สงสัยจะสูญ) มีมูลค่าทั้งสิ้น 5,095 ล้านบาท เพิ่มขึ้น 11% เมื่อเทียบกับปีก่อนหน้า แบ่งเป็นหนี้สูญ 3,734 ล้านบาท และหนี้สงสัยจะสูญ 1,361 ล้านบาท

นายระเฑียรกล่าวว่า “จากวิกฤตโรคระบาดที่รวดเร็วรุนแรงทั่วโลกและยังไม่มีจุดสิ้นสุด ประกอบกับกฎเกณฑ์ของหน่วยงานกำกับดูแลที่ปรับเปลี่ยนต่อเนื่อง ทำให้เคทีซีต้องปรับตัวครั้งใหญ่ในลักษณะของการทำลายอย่างสร้างสรรค์หรือที่เรียกว่า Creative Disruption โดยพิจารณาสร้างโมเดลธุรกิจใหม่ขึ้นมาสนับสนุนธุรกิจหลักเดิม ด้วยการศึกษาและทดลองตลาดผลิตภัณฑ์ทางการเงินใหม่ๆ หลายรูปแบบที่ต่างจากเดิม ไม่ว่าจะเป็น “พิโก ไฟแนนซ์” สินเชื่อรายย่อยระดับจังหวัดสำหรับบุคคลธรรมดากู้ยืมไปใช้จ่ายส่วนตัว หรือ “นาโน ไฟแนนซ์” สินเชื่อรายย่อยเพื่อการประกอบอาชีพ และสินเชื่อที่มีทะเบียนรถเป็นประกัน และในที่สุดได้ตัดสินใจเปิดสินเชื่อใหม่หลากรูปแบบขึ้นเมื่อเร็วๆ นี้ ภายใต้แบรนด์ “เคทีซี พี่เบิ้ม” ในรูปแบบของสินเชื่อที่มีหลักประกัน ครอบคลุมทั้งสินเชื่อทะเบียนรถยนต์และสินเชื่อทะเบียนรถจักรยานยนต์ ซึ่งเป็นธุรกิจที่มีความเสี่ยงต่ำ ให้ผลตอบแทนที่รวดเร็วและสอดคล้องกับ สภาะเศรษฐกิจปัจจุบัน โดยคาดว่าสินเชื่อภายใต้แบรนด์ “เคทีซี พี่เบิ้ม” จะเป็นหนึ่งในฐานการทำธุรกิจใหม่ของเคทีซี นอกจากนี้ บริษัทฯ ยังอยู่ในระหว่างการศึกษาข้อมูลและวิธีดำเนินโครงการเกี่ยวกับระบบการชำระเงิน (Payment System) ซึ่งคาดว่าจะเป็นธุรกิจใหม่ที่จะมาเสริมธุรกิจหลัก และสร้างโอกาสให้บริษัทเติบโตได้อย่างยั่งยืนในระยะยาว

>>>สามารถอ่านข่าวเพิ่มเติมได้ทาง http://www.newsconnext.com

หรือติดตามผ่านช่อง Line@ ได้ที่ News Connext

ช่องทาง Fanpage Facebook ได้ที่ https://www.facebook.com/connextnews