Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

ATLAS เดินหน้าเปิดโรงบรรจุก๊าซ LPG แห่งใหม่ จ.เพชรบุรี

MAI

IDG ลุยพัฒนา Transformation+ Platform หลังรับสิทธิพิเศษภาษีจาก BOI

IPO

TEBP พร้อมระดมทุนเข้า mai ขาย IPO 90 ล้านหุ้น

บล./บลจ

Kubix ต่อยอดระบบการลงทุนในโทเคนดิจิทัล

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี วางกรอบเงินบาท 31.25-31.65 ตลาดเบาบางรับคริสต์มาส

การค้า - พาณิชย์

SCB EIC ชี้ส่งออกไทยปีม้าส่อแววพยศไม่ออก ความเสี่ยงรุมเร้าเพียบ

พลังงาน - อุตสาหกรรม

SCB EIC ส่องปริมาณการใช้น้ำมันหดตัว ฉุดธุรกิจน้ำมัน

คมนาคม - โลจิสติกส์

LEO จับมือ สวนสุนันทา ปั้นนักศึกษาทุนโลจิสติกส์รุ่นที่ 3

แบงก์ - นอนแบงก์

BBL ชวนช็อปส่งท้ายปี “วันเกษตรก้าวหน้า 2568”

ไฟแนนซ์ - ลิสซิ่ง

SAWAD ส่งมาตรการ “พักชำระเงินต้น” ช่วยลูกค้าประสบอุทกภัยภาคใต้

SMEs - Startup

SCBX ยื่นจดสิทธิบัตร 3 นวัตกรรมสำคัญด้าน AI

ประกันภัย - ประกันชีวิต

เมืองไทยประกันชีวิต ผนึก AUTOBACS มอบความอุ่นใจ รับเทศกาลปีใหม่

รถยนต์

AJA จับมือพันธมิตรจีน ขับเคลื่อนอุตฯ พลังงานสะอาด

ท่องเที่ยว

TAGTHAi จับมือ BEM หนุนเส้นทางท่องเที่ยวเชิงวัฒนธรรม

อสังหาริมทรัพย์

SAM ประเดิมปี 69 เปิดประมูลบ้าน - ทรัพย์เพื่อการลงทุน มูลค่ารวม 165 ลบ.

การตลาด

พีที ส่งพลังกลับบ้าน เติมน้ำมัน รับฟรี! เครื่องดื่มกระทิงแดง

CSR

SCBX ยื่นจดสิทธิบัตร 3 นวัตกรรมสำคัญด้าน AI

Information

วิริยะประกันภัย ครองตำแหน่งประกันภัยรถยนต์ที่มียอดกรมธรรม์สูงสุด

Gossip

TIDLOR ได้รับอันดับความน่าเชื่อถือ “A-” จาก JCR ญี่ปุ่น

Entertainment

ออมสิน เดินหน้ายกระดับผู้ประกอบการ SMEs

สกุ๊ป พิเศษ

อุทกภัยหาดใหญ่ : ตอกย้ำบทบาท คปภ. และความแข็งแกร่งระบบประกันภัยไทย

TTB ชี้หนี้ภาคครัวเรือนส่อแววขยับขึ้นสู่ระดับ93%

2021-09-13 15:16:02

481

sharer

นิวส์ คอนเน็คท์ - ttb analytics เผยหนี้ครัวเรือนไทยปัจจุบันอยู่ในภาวะเปราะบาง ด้วยสัดส่วนหนี้เพื่อการบริโภคที่สูงขึ้นจึงเป็นปัญหากระทบต่อเสถียรภาพเศรษฐกิจ ทางออกคือการปรับโครงสร้างหนี้ให้ตรงจุดและเน้นการรวบหนี้เพื่อแก้ไขปัญหาระยะยาว

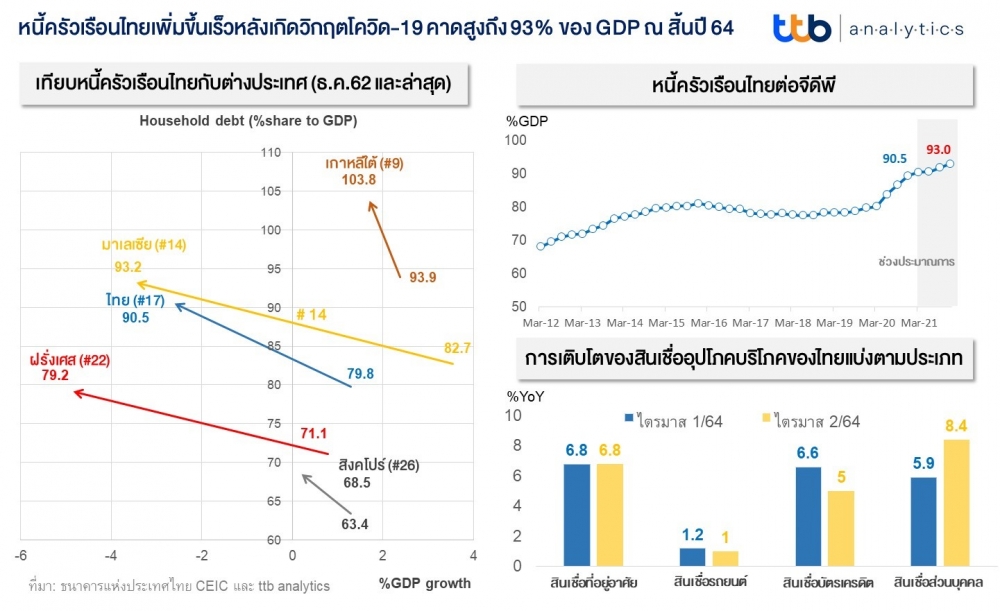

เมื่อวันที่ 13 กันยายน 2564 ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics รายงานสถานการณ์หนี้ครัวเรือนไทยปัจจุบันโดยเปรียบเทียบกับต่างประเทศ นับตั้งแต่เกิดวิกฤตการระบาดของโรคโควิด-19 หนี้ครัวเรือนของไทยมีการปรับตัวสูงมากขึ้น โดยเพิ่มขึ้นจาก 80% ของจีดีพี ณ สิ้นปี 62 เป็น 90.5% ของจีดีพี ณ ไตรมาส 1/64 และจากสถานการณ์การแพร่ระบาดในประเทศระลอกสามที่ลุกลามยืดเยื้อมาจนถึงครึ่งหลังของปี 64 โดย ttb analytics คาดการณ์ว่า ระดับหนี้ครัวเรือนของไทยอาจเพิ่มขึ้นไปถึง 93.0% ณ สิ้นปี 64

โดยปริมาณหนี้ครัวเรือนของไทยต่อจีดีพี ที่เร่งขึ้นเร็วในช่วงวิกฤตนี้เกิดจาก 1. ความจำเป็นในการก่อหนี้เพิ่ม เนื่องจากขาดหรือมีสภาพคล่องในครัวเรือนไม่เพียงพอกับรายจ่าย หลังจากที่ไม่สามารถประกอบอาชีพได้ตามปกติในช่วงล็อกดาวน์ การถูกปรับลดเงินเดือนบางส่วนลง รวมถึงการถูกเลิกจ้าง 2. รายได้ที่ลดลงมากเมื่อเทียบกับหนี้ที่เพิ่มขึ้นเร็ว สะท้อนจากหนี้ครัวเรือนไทย ณ ต้นปี 64 ที่ขยายตัว 4.6% จากระยะเดียวกันกับปี 63 ขณะที่เศรษฐกิจไทยยังอยู่ในภาวะซบเซา

ทั้งนี้ สังเกตได้ว่า ในหลายประเทศก็ประสบปัญหาการปรับเพิ่มขึ้นอย่างรวดเร็วของหนี้ครัวเรือนเช่นเดียวกัน โดยเกาหลีใต้มีหนี้ครัวเรือนที่เพิ่มขึ้นจาก 93.9% ของจีดีพี เป็น 103.8% ณ ต้นปี 64 และมาเลเซียที่เพิ่มจาก 82.7% เป็น 93.2% ในปัจจุบัน โดยไทยมีปริมาณหนี้ครัวเรือนอยู่อันดับที่ 17 ของโลก ต่ำกว่าประเทศเพื่อนบ้าน คือ เกาหลีใต้และมาเลเซีย ซึ่งอยู่อันดับที่ 9 และ 14 ตามลำดับ แต่สูงกว่าหนี้ครัวเรือนของสิงคโปร์ซึ่งอยู่อันดับที่ 26 ของโลก จึงเห็นได้ว่านอกจากหนี้ครัวเรือนของไทยและประเทศเพื่อนบ้านจะเพิ่มขึ้นอย่างรวดเร็วแล้ว ยังถือว่ามีปริมาณภาระหนี้สูงเป็นอันดับต้นๆ ของโลกอีกด้วย ดังนั้น การบริหารจัดการหนี้ครัวเรือนอย่างยั่งยืนจึงเป็นสิ่งจำเป็น

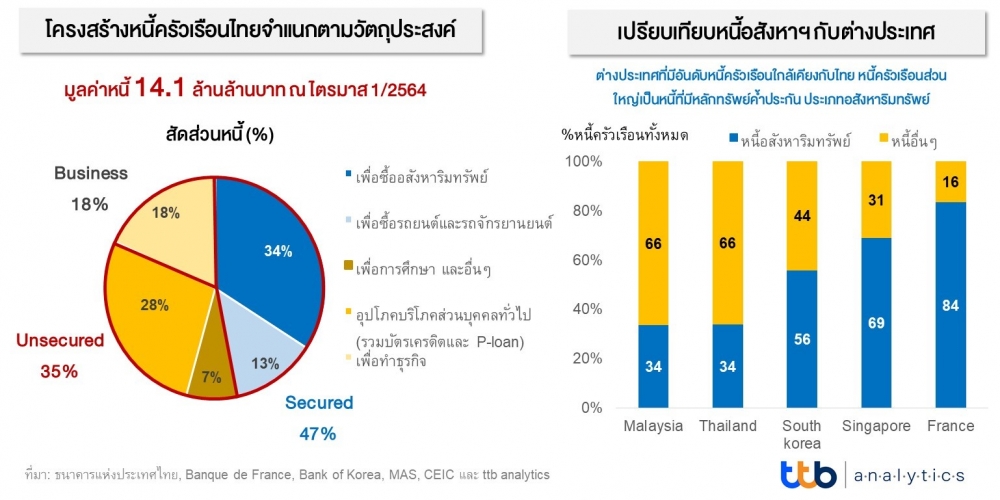

โดยหากประเมินความเสี่ยงหนี้ครัวเรือนไทยเทียบต่างประเทศพบว่า ด้านประเภทของหนี้ครัวเรือนไทยประกอบไปด้วย สัดส่วนหนี้ที่มีหลักทรัพย์ค้ำประกัน 47% ของหนี้ครัวเรือนทั้งหมด อาทิ หนี้บ้านและรถยนต์ และสัดส่วนหนี้ที่ไม่มีหลักทรัพย์ค้ำประกัน 35% อาทิ หนี้เพื่อการอุปโภคบริโภคส่วนบุคคลทั่วไป รวมถึงหนี้เพื่อการศึกษา และส่วนที่เหลืออีก 18% เป็นหนี้รายย่อยเพื่อธุรกิจครัวเรือน

อย่างไรก็ตาม เมื่อเปรียบเทียบกับต่างประเทศที่มีหนี้ครัวเรือนสูงในระดับโลกใกล้เคียงกันกับไทยเพื่อให้เห็นภาพรวม โดยคำนวณเฉพาะหนี้บ้านต่อหนี้ครัวเรือนทั้งหมด (ไม่รวมหนี้ยานพาหนะ เพราะมีข้อจำกัดของการเข้าถึงข้อมูลสินเชื่อรถยนต์ในบางประเทศ) พบว่า ในต่างประเทศครัวเรือนส่วนใหญ่เป็นประเภทหนี้ที่มีหลักทรัพย์ค้ำประกันในระดับสูงกว่าไทย อาทิ เกาหลีมีสัดส่วนหนี้บ้านสูงถึง 56% ขณะที่สิงคโปร์และฝรั่งเศส นอกจากจะมีหนี้ครัวเรือนต่อจีดีพีต่ำกว่าไทยแล้ว ยังไม่มีสัดส่วนหนี้อสังหาฯ สูงกว่าด้วย ยกเว้นมาเลเซียที่มีสัดส่วนหนี้บ้านใกล้เคียงกับไทย สะท้อนให้เห็นว่า หนี้ครัวเรือนของไทยมีความเสี่ยงต่อความเปราะบางทางเศรษฐกิจมากกว่าประเทศอื่นที่มีอันดับหนี้ในระดับต้นๆ ของโลกใกล้เคียงกัน

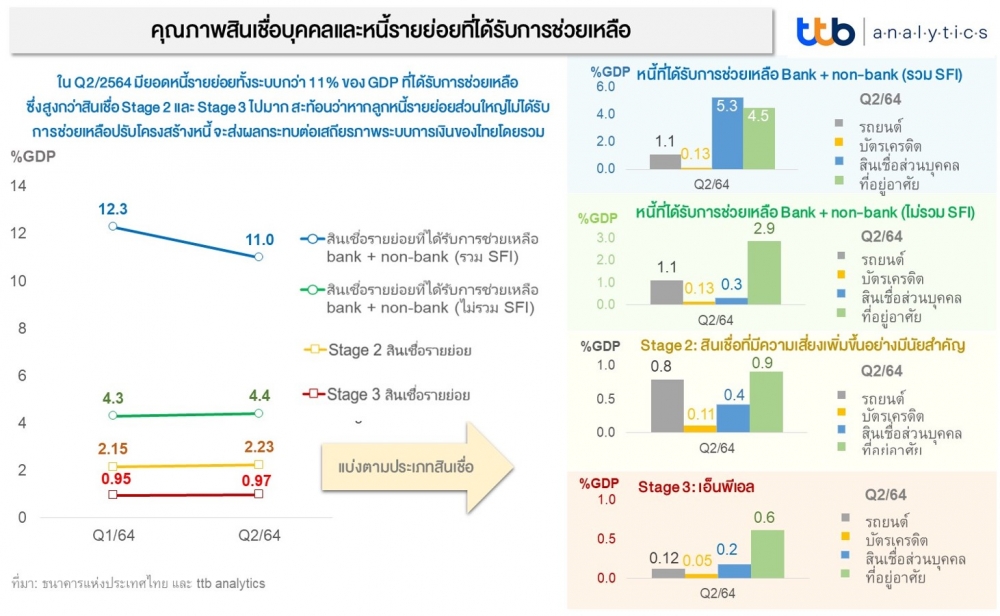

ในส่วนของคุณภาพหนี้ครัวเรือนนั้น เป็นผลโดยตรงมาจากสถานการณ์โควิดระลอกใหม่ที่รุนแรงและลากยาวนับแต่ปลายปี 63 ส่งผลซ้ำเติมปัญหาภาระหนี้ครัวเรือนที่มีอยู่แล้วในระดับสูง โดยเมื่อดูข้อมูลหนี้รายย่อยที่ได้ขอเข้าโครงการรับการช่วยเหลือ (รวม SFI) ณ เดือนมิ.ย.64 พบว่ามีปริมาณสูงถึง 11% ของจีดีพี ซึ่งสูงมากเมื่อเทียบกับเครื่องชี้วัดสำคัญ คือ หนี้ stage 3 หรือเอ็นพีเอล ที่มีอยู่ไม่ถึง 1% ของจีดีพี และหนี้ใน Stage 2 หรือสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิต ที่มีอยู่เพียง 2.2% ของจีดีพี สะท้อนให้เห็นว่า คุณภาพหนี้ครัวเรือนของไทยในความเป็นจริงแย่ลงมากกว่าที่สามารถสะท้อนได้จากเครื่องชี้วัดหลักดัง เช่น เอ็นพีแอล

ทั้งนี้ เมื่อพิจารณาเป็นประเภทหนี้ที่มาขอรับความช่วยเหลือล่าสุด สำหรับลูกหนี้ของกิจการธนาคารพาณิชย์ กิจการไม่ใช่ธนาคารพาณิชย์ (Non-bank) และธนาคารเฉพาะกิจ (SFI) ณ สิ้นไตรมาส 2/64 พบว่า อันดับแรกเป็นหนี้ที่อยู่อาศัยเป็นหลัก (ยอดขอความช่วยเหลือรวมอยู่สูงถึง 4.5% ของจีดีพี เทียบกับยอดเอ็นพีเอลที่ 0.6% ของจีดีพี) รองลงมาเป็นสินเชื่อส่วนบุคคล (ยอดขอความช่วยเหลือรวม 5.3% เทียบกับยอดเอ็นพีเอล 0.2%) และอันดับสามเป็นหนี้รถยนต์ (มูลค่าขอความช่วยเหลือ 1.1% เทียบกับยอดเอ็นพีเอลที่ 0.1%)

โดยกลุ่มลูกหนี้ที่มาขอความช่วยเหลือมักเป็นลูกหนี้ที่ได้รับผลกระทบทางเศรษฐกิจจากสถานการณ์การแพร่ระบาดของโรคโควิด-19 จนความสามารถในการชำระหนี้ลดลง ซึ่งหากไม่ได้รับการช่วยเหลือผ่านการปรับโครงสร้างหนี้ในลักษณะเชิงป้องกัน (Pre-emptive) อย่างทันท่วงที จะส่งผลให้เกิดหนี้เสียเป็นวงกว้างและกระทบต่อเสถียรภาพการเงินและระบบสถาบันการเงินโดยรวมของไทยได้ โดยเฉพาะกลุ่มสินเชื่อส่วนบุคคลซึ่งเป็นหนี้ประเภทไม่มีหลักทรัพย์ค้ำประกัน (Unsecured loan) และมีสัดส่วนค่อนข้างใหญ่ในโครงสร้างสินเชื่อครัวเรือนของไทย

การวางแผนแก้ไขหนี้ครัวเรือนจึงถือเป็นสิ่งสำคัญที่จะต้องเน้นเพื่อช่วยผ่อนคลายภาวะตึงตัวทางการเงินของลูกหนี้ในระยะสั้น และเพื่อช่วยให้ลูกหนี้สามารถเปลี่ยนผ่านเข้าสู่การชำระหนี้ทั้งหมดได้ หลังการแพร่ระบาดยุติลงในระยะยาว โดยสอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้แต่ละราย (Tailor-made) และไม่ก่อให้เกิดแรงจูงใจเลี่ยงชำระหนี้อย่างไม่เหมาะสม (Moral hazard) เมื่อเปรียบเทียบแนวทางสำคัญในการให้ความช่วยเหลือลูกหนี้ของ ธปท. และประเทศอื่นในภูมิภาค พบว่ามีความสอดคล้องกันในหลายด้าน ได้แก่ การเติมสภาพคล่องให้ลูกหนี้รายย่อยเพื่อให้เพียงพอต่อการดำรงชีพ, การลดภาระค่าผ่อนต่องวดลง ตามการเจรจาร้องขอของลูกหนี้ เพื่อให้สอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้แต่ละราย (Tailor-made), การเร่งปรับโครงสร้างหนี้ ทั้งการเจรจาปรับโครงสร้างหนี้จากระยะสั้นเป็นหนี้ระยะยาว และการรวบหนี้

สุดท้ายนี้ ปัญหาหนี้ครัวเรือนของไทยในสถานการณ์โควิด นอกจากจะอาศัย ธปท. และภาคธนาคารให้การช่วยเหลือผ่านการลดภาระและปรับโครงสร้างหนี้แล้ว ภาครัฐและหน่วยงานที่เกี่ยวข้องยังคงต้องดำเนินการแก้ปัญหาหนี้นอกระบบ ปัญหาเศรษฐกิจที่จะยังคงซบเซาไปอีก 2 ปีข้างหน้า และการให้ความรู้ทางการเงินแก่ภาคครัวเรือน โดยเฉพาะการทำอย่างไรที่จะให้การก่อหนี้กลับมาเป็นการสร้างประโยชน์ และสร้างโอกาสในการหารายได้ซึ่งจะช่วยปลดภาระหนี้ได้ในระยะยาว

ATLAS เดินหน้าเปิดโรงบรรจุก๊าซ LPG แห่งใหม่ จ.เพชรบุรี

GUNKUL คว้า SET ESG Ratings 2025 ระดับสูงสุด AAA

KBANK หนุนภาคธุรกิจก้าวสู่ Net Zero - TEGH คว้าหุ้นยั่งยืนระดับ ‘AAA’ 2 ปีซ้อน

EPG จับมือ FIBO KMUTT ยกระดับองค์กรด้วย AI - TTB โชว์ผลงานช่วยลูกหนี้ วงเงินกว่า 4 หมื่นล.

EPG จับมือ FIBO KMUTT ยกระดับองค์กรด้วย AI

EP ปลดล็อก! COD วินด์ฟาร์มเวียดนาม "CBTN–PTMN" ขนาด 99 MW