Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

PCE กูรูเชียร์ “ซื้อ” เป้า 2.60 บ. - BBL คลอด 2 โปรดักส์ใหม่

MAI

MOTHER ปักหมุดสาขาเพิ่ม เริ่มบุ๊กรายได้ Q2

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง PHAT ลุยเข้า mai

บล./บลจ

บล.โกลเบล็ก ชี้หุ้นไทยรับอานิสงส์สงครามคลี่คลาย

เศรษฐกิจ-การเงิน-การคลัง

BAY ประเมินกรอบเงินบาท 32.50-33.10 หลังจ้างงานสหรัฐฯแกร่ง

การค้า - พาณิชย์

คต.บุกหาดใหญ่ เปิดเวที “FTA GO!” ติดอาวุธผู้ส่งออกรับมือพายุการค้าโลก

พลังงาน - อุตสาหกรรม

ซีอีโอ EASTW ย้ำการบริหารจัดการน้ำต้องคำนึง ESG-ประชาชน

คมนาคม - โลจิสติกส์

SINO เปิดเพิ่ม 2 คลังสินค้าให้เช่า ใกล้ท่าเรือแหลมฉบัง

แบงก์ - นอนแบงก์

ออมสิน จับมือ 10 บลจ. หนุนคนไทยลงทุนต่อยอดเงินออม

ไฟแนนซ์ - ลิสซิ่ง

Atome จับมือ Konvy เปิดทางเลือก “ช้อปก่อน จ่ายทีหลัง”

SMEs - Startup

Orbix Technology ผนึกพันธมิตร ลุยพัฒนา Climate Solution

ประกันภัย - ประกันชีวิต

วิริยะประกันภัย จัดอบรมใบขับขี่รอบภูมิภาค จ.นครนายก

รถยนต์

“เอ็กซ์เผิง” ผนึกกำลัง “MMS” เปิดตัว ‘MMS Body and Paint’ ราชพฤกษ์

ท่องเที่ยว

AirAsia MOVE มอบสิทธิเปลี่ยนเที่ยวบินฟรี 1 ครั้ง

อสังหาริมทรัพย์

ORN ชู “Green Building” แต้มต่ออสังหาฯ ยุคใหม่

การตลาด

โก โฮลเซลล์ จับมือพันธมิตร ช่วยผู้ประกอบการ “ลดต้นทุนเพิ่มกำไร”

CSR

Orbix Technology ผนึกพันธมิตร ลุยพัฒนา Climate Solution

Information

ตลท. ร่วมเวที 2026 Global Investor Conference ที่เซินเจิ้น

Gossip

PCE รุกวางรากฐานสู่การเติบโตยั่งยืน

Entertainment

CIMBT เปิดตัว ‘CIMB THAI ARTISM’ การประกวดงานศิลปะบุคคลผู้มีภาวะออทิซึม

สกุ๊ป พิเศษ

บ้านปู ขับเคลื่อนการลงทุนด้าน AI และพลังงานสะอาด

SCBSจัดพอร์ตหุ้นเด่นปลายปี

2021-10-11 16:41:50

542

sharer

นิวส์ คอนเน็คท์ – SCBS มองวัฏจักรเศรษฐกิจเปลี่ยนจากภาวะ Reflation เข้าสู่ Stagflation ประเมินระดับเหมาะสมของ SET Index ปี 65 อิงกับปัจจัยพื้นฐานอยู่ที่ 1,600 จุด แนะถือครองหุ้นขนาดใหญ่และกลุ่มหุ้นเชิงรับที่กำไรเติบโตแข็งแกร่ง

เมื่อวันที่ 11 ตุลาคม 2564 นายสุกิจ อุดมศิริกุล กรรมการผู้จัดการ Chief Research Officer บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด (SCBS) เปิดเผยว่า วัฏจักรเศรษฐกิจกำลังจะเปลี่ยนจากภาวะ Reflation สู่ภาวะ Stagflation (เศรษฐกิจชะลอตัวแต่เงินเฟ้อปรับเพิ่มขึ้น) ตลาดปรับลดมุมมองเกี่ยวกับการเติบโตลงโดยมีสาเหตุมาจากการระบาดของไวรัสโควิด-19 สายพันธุ์เดลตา และการเติบโตของจีน ในขณะที่ปรับเพิ่มคาดการณ์อัตราเงินเฟ้อสืบเนื่องมาจากการหยุดชะงักของห่วงโซ่อุปทานองค์ประกอบความกังวลที่ทำให้เศรษฐกิจชะลอตัวลง คือ ความเสี่ยงจากไวรัสสายพันธุ์เดลต้าและบริษัทอสังหาริมทรัพย์รายใหญ่ของจีนรวมถึงการปรับลดวงเงิน QE ของเฟด

ทั้งนี้ คาดว่าเฟดจะประกาศลด QE จริงในไตรมาส 4/64 การปรับลดวงเงินมาตรการซื้อสินทรัพย์ (QE tapering) อาจจะส่งผลทำให้เศรษฐกิจชะลอตัวลงและเพิ่มความเสี่ยงให้กับสินทรัพย์ทางการเงิน เมื่อสินทรัพย์รวมของธนาคารกลางปรับตัวลดลง ผลตอบแทนของตลาดจะอยู่ในระดับที่ค่อนข้างต่ำ ส่วนความกังวลจากประเทศจีน คือ กฎระเบียบที่เข้มงวดมากขึ้นของสถาบันการเงินส่งผลกระทบต่อธุรกิจที่มีความเสี่ยง โดยเฉพาะภาคอสังหาริมทรัพย์ ตัวอย่างเช่น กรณีของบริษัท Evergrande ซึ่งเป็นบริษัทอสังหาริมทรัพย์รายใหญ่อันดับสองในจีนมีความเสี่ยงต่อการผิดนัดชำระหนี้ นอกจากนี้เมื่อ yield curve เปลี่ยนเป็น Bear หรือ Bull flattening ผลตอบแทนโดยรวมของสินทรัพย์เสี่ยง (รวมถึง SET) ยังคงเป็นบวกแต่จะลดลงสู่ตัวเลขหลักเดียว

สำหรับแนวโน้มเศรษฐกิจไทย ตัวเลขเศรษฐกิจไทยล่าสุดแสดงถึงการปรับตัวดีขึ้นบ้างหลังจากยอดผู้ติดเชื้อโควิด-19 รายใหม่เริ่มปรับตัวลดลงตามลำดับ ในขณะที่อัตราการฉีดวัคซีนเพิ่มขึ้นอย่างต่อเนื่องที่ระดับมากกว่า 500,000 คนต่อวัน ส่งผลทำให้รัฐบาลประกาศผ่อนคลายมาตรการล็อกดาวน์ในจังหวัดพื้นที่สีแดง อย่างไรก็ตาม ตัวเลขเศรษฐกิจในเดือนก.ค. ส่งสัญญาณถึงการปรับตัวแย่ลงอย่างมีนัยสำคัญ โดยเฉพาะอย่างยิ่งในส่วนของการอุปโภคบริโภคภายในประเทศ

ดังนั้น SCBS จึงยังคงประมาณการอัตราการขยายตัวของเศรษฐกิจไทยไว้ที่ประมาณ 1% ในปีนี้ ลดลงจากที่คาดการณ์ไว้ก่อนหน้านี้ที่ 2% โดยมีสาเหตุมาจากมาตรการล็อกดาวน์รอบล่าสุด เราเชื่อว่าแนวโน้มเศรษฐกิจไทยขึ้นอยู่กับสถานการณ์โควิด-19 ซึ่งปัจจุบันสถานการณ์โควิด-19 และการทยอยกลับมาดำเนินกิจกรรมทางเศรษฐกิจใกล้เคียงกับโมเดลของSCBS

ขณะที่แนวโน้มตลาดหุ้นไทยไตรมาสที่ 4/64 โดยปกติแล้วไตรมาส 4 เป็นไตรมาสที่แข็งแกร่งและผลตอบแทนเป็นบวก โดยให้ผลตอบแทนเฉลี่ย4% และปรับตัวเพิ่มขึ้นเกือบ 60%ในช่วงเวลาดังกล่าว เมื่ออิงกับข้อมูลในอดีต นอกจากนี้ไตรมาส 4 ยังเป็นไตรมาสที่ดีที่สุดสาหรับหุ้นที่มี beta สูง เช่น หุ้นขนาดเล็ก หุ้นคุณค่า และหุ้นวัฏจักร แต่ครั้งนี้อาจจะแตกต่างออกไป โดยมีสาเหตุมาจากความกังวลเกี่ยวกับภาวะ stagflation แรงกดดันด้านมาร์จิ้น QE tapering และความเสี่ยงด้านการเมืองที่สูงขึ้นซึ่งอาจทำให้ตลาดเกิดความผันผวนในไตรมาสนี้

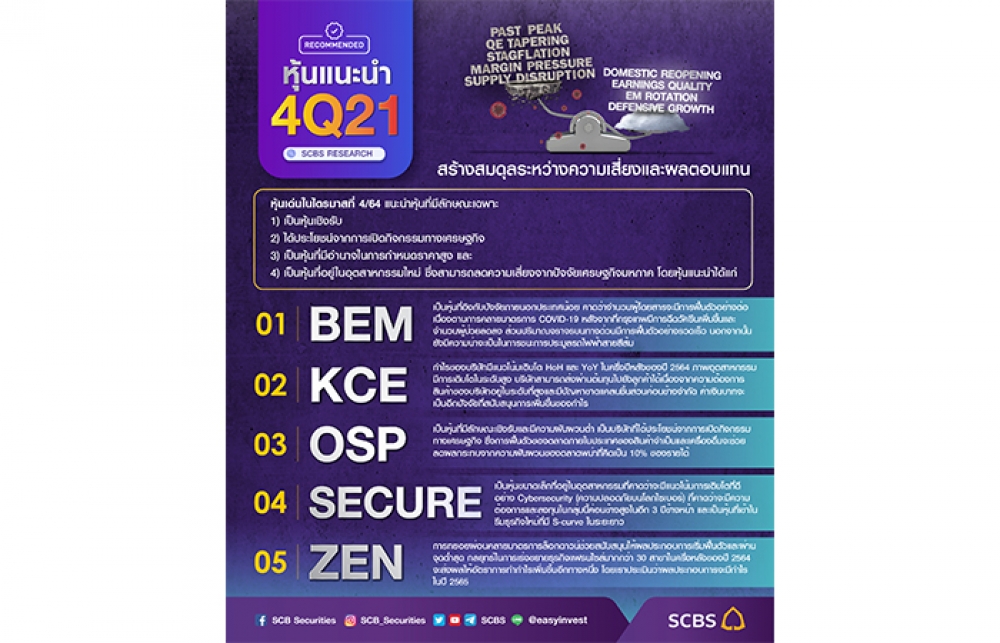

ดังนั้น เพื่อเตรียมรับมือกับความผันผวนที่เพิ่มขึ้น จึงแนะนำให้คงการถือครองหุ้นขนาดใหญ่และกลุ่มหุ้นเชิงรับที่กำไรมีแนวโน้มเติบโตอย่างแข็งแกร่งและงบดุลแข็งแรงเพื่อลดความผันผวนและป้องกันผลกระทบจากเหตุการณ์ที่ไม่คาดคิด โดยหุ้นเด่นไตรมาสที่ 4/64 แนะนำหุ้นที่มีลักษณะเฉพาะ 1) เป็นหุ้นเชิงรับ 2) ได้ประโยชน์จากการเปิดกิจกรรมทางเศรษฐกิจ 3) เป็นหุ้นที่มีอำนาจในการกำหนดราคาสูง และ 4) เป็นหุ้นที่อยู่ในอุตสาหกรรมใหม่ ซึ่งสามารถลดความเสี่ยงจากปัจจัยเศรษฐกิจมหภาค หุ้นแนะนำคือ BEM, KCE, OSP, SECURE และ ZEN

PCE กูรูเชียร์ “ซื้อ” เป้า 2.60 บ. - BBL คลอด 2 โปรดักส์ใหม่

GUNKUL แจงข่าวเพลิงไหม้ "ไม่ใช่พื้นที่ตั้งโครงการปัตตานียะหริ่ง"

WP แนวโน้มสดใส! Yield สูง 8.57% - CIVIL คว้างานใหม่มูลค่า 2,440 ล้าน

JAS ทุ่ม 2.3 พันลบ. คว้าลิขสิทธิ์ FIFA ในไทยยาวถึงปี 2030

CIVIL คว้างานใหม่มูลค่า 2,440.30 ล.

JAS ทุ่ม 2.3 พันล.ลุยบอลโลก - GUNKUL เดินหน้า Energy Transition