Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

PLUS คว้าใบอนุญาต AEO เดินเกมรุกตลาดโลก

MAI

MMM คว้าบริหารงานขายแก่ "ทรัพย์พล กรุ๊ป" 1,195 ล้านบ.

IPO

TEBP พร้อมระดมทุนเข้า mai ขาย IPO 90 ล้านหุ้น

บล./บลจ

SCB WEALTH แนะสร้างธรรมนูญครอบครัว ส่งต่อความมั่งคั่ง

เศรษฐกิจ-การเงิน-การคลัง

SCB EIC จับสัญญาณ กนง. ลดดอกเบี้ยครึ่งแรกปี 69

การค้า - พาณิชย์

บสย. เตรียมวงเงิน 50,000 ล. เสริมสภาพคล่อง SME

พลังงาน - อุตสาหกรรม

SCB EIC ส่องปริมาณการใช้น้ำมันหดตัว ฉุดธุรกิจน้ำมัน

คมนาคม - โลจิสติกส์

LEO จับมือ สวนสุนันทา ปั้นนักศึกษาทุนโลจิสติกส์รุ่นที่ 3

แบงก์ - นอนแบงก์

กรุงศรี คลอดบัญชีเงินฝากประจำ 12 เดือน ล็อกดอกเบี้ยสูง

ไฟแนนซ์ - ลิสซิ่ง

SAWAD ส่งมาตรการ “พักชำระเงินต้น” ช่วยลูกค้าประสบอุทกภัยภาคใต้

SMEs - Startup

SCBX ยื่นจดสิทธิบัตร 3 นวัตกรรมสำคัญด้าน AI

ประกันภัย - ประกันชีวิต

ไทยประกันชีวิต ชี้แจงกรณี นางสาวจันเกตุ ทับบุญ ฉบับที่ 2

รถยนต์

AJA จับมือพันธมิตรจีน ขับเคลื่อนอุตฯ พลังงานสะอาด

ท่องเที่ยว

TAGTHAi คว้ารางวัล Best in AI-Ready Platform

อสังหาริมทรัพย์

A5 อวดยอดขาย “CINQUIÈM Krungthep Kreetha” พุ่งสูง 50%

การตลาด

ATLAS ผนึก Shopee Food เติมความสุขทุกออเดอร์

CSR

SCBX ยื่นจดสิทธิบัตร 3 นวัตกรรมสำคัญด้าน AI

Information

ออมสิน จับมือ กรมลดโลกร้อน หนุนผู้ประกอบการ G – Green

Gossip

HL เปิดซื้อหุ้นคืนรอบใหม่

Entertainment

ออมสิน เดินหน้ายกระดับผู้ประกอบการ SMEs

สกุ๊ป พิเศษ

อุทกภัยหาดใหญ่ : ตอกย้ำบทบาท คปภ. และความแข็งแกร่งระบบประกันภัยไทย

TTB ชี้ทิศทางดอกเบี้ยขาขึ้นสหรัฐฯ หนุนเงินบาทอ่อนค่า

2021-10-22 14:59:36

1121

sharer

นิวส์ คอนเน็คท์ - ttb analytics คาดทิศทางเงินบาทยังคงอ่อนค่าต่อในปี 65 หลังสหรัฐฯปรับขึ้นดอกเบี้ยนโยบายตามสภาพอัตราเงินเฟ้อและเศรษฐกิจ ส่งผลให้ดอลลาร์สหรัฐฯ มีการแข็งค่าต่อเนื่อง คาดเม็ดเงินไหลกลับสหรัฐฯ ประเมินกรอบค่าเงินบาทปี 65 ไว้ที่ 33.5 – 35.0 บาทต่อดอลลาร์สหรัฐฯ แนะธุรกิจวางแผนรองรับความเสี่ยง

ศูนย์วิเคราะห์เศรษฐกิจทีทีบี หรือ ttb analytics ทิศทางการฟื้นตัวของเศรษฐกิจสหรัฐฯ มีแนวโน้มฟื้นตัวอย่างต่อเนื่อง หลังจากตัวเลขผู้ติดเชื้อโควิด-19 สายพันธุ์เดลตาปรับตัวลดลงตั้งแต่เดือนก.ย.64 ซึ่งข้อมูลทางเศรษฐกิจแสดงให้เห็นถึงการฟื้นตัวด้านการบริโภคและตลาดแรงงาน โดยอัตราการว่างงานของสหรัฐฯ ปรับตัวลงต่ำสุดนับตั้งแต่มีการระบาดของโรคโควิด-19 อยู่ที่ 4.8% อย่างไรก็ตาม สถานการณ์เงินเฟ้อมีแนวโน้มอยู่ระดับสูงในระยะยาว อันเป็นผลจากปัจจัยพื้นฐานด้านพลังงานและต้นทุนวัตถุดิบ ส่งผลให้ต้นทุนค่าขนส่งและต้นทุนการผลิตมีการปรับตัวเพิ่มสูงขึ้น ทำให้ราคาสินค้าปรับตัวเพิ่มขึ้น และอัตราเงินเฟ้ออยู่ในระดับสูงในปี 65

ดังนั้น ธนาคารกลางสหรัฐฯ อาจมีแนวโน้มพิจารณาปรับขึ้นอัตราดอกเบี้ยนโยบายในปี 65 หลังจากที่การประชุมเมื่อปลายเดือนกันยายนที่ผ่านมา ธนาคารกลางสหรัฐฯ ได้แสดงถึงแนวทางการดำเนินนโยบายด้านการเงินที่ตึงตัวมากขึ้น เห็นได้จากการวางแผนลดการเข้าซื้อสินทรัพย์ (Quantitative Easing: QE) เพื่อลดขนาดสินทรัพย์ที่ถือครองอยู่ ยิ่งไปกว่านั้น การคาดการณ์อัตราดอกเบี้ยนโยบาย (Dot Plot) แสดงให้เห็นถึงความเป็นไปได้มากขึ้นว่าปี 65 ธนาคารกลางสหรัฐฯ จะปรับขึ้นอัตราดอกเบี้ยนโยบาย 1-2 ครั้ง

อย่างไรก็ตาม การปรับขึ้นของอัตราดอกเบี้ยนโยบายสหรัฐฯ ปี 65 อาจไม่สอดคล้องกับทิศทางอัตราดอกเบี้ยนโยบายของไทย ที่มีความจำเป็นต้องคงอยู่ในระดับต่ำเช่นนี้ เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจไทย ความแตกต่างของอัตราผลตอบแทนดอกเบี้ยอาจส่งผลให้เม็ดเงินจากภูมิภาคเอเชีย ไหลกลับเข้าสู่สหรัฐฯ เพิ่มมากขึ้น ซึ่งส่งผลให้ปี 65 สกุลเงินดอลลาร์สหรัฐฯ มีแนวโน้มแข็งค่าเพิ่มขึ้นต่อเนื่อง และส่งผลให้สกุลเงินบาทและสกุลเงินเอเชียอื่น ๆ อ่อนค่าลง

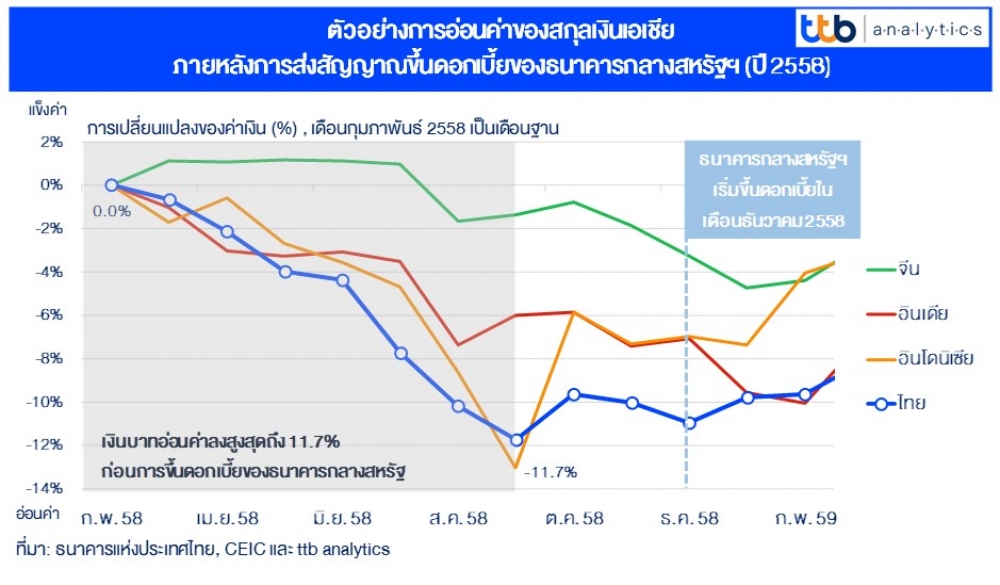

ในอดีต การปรับตัวขึ้นของอัตราดอกเบี้ยนโยบายสหรัฐฯ ได้ส่งผลอย่างมีนัยสำคัญต่อการอ่อนค่าของสกุลเงินบาท โดยในปี 58 ธนาคารกลางสหรัฐฯ มีการปรับเพิ่มอัตราดอกเบี้ยนโยบายครั้งแรก ภายหลังวิกฤตการเงินซับไพร์ม ซึ่งได้คาดการณ์ล่วงหน้าถึงการปรับขึ้นอัตราดอกเบี้ยนโยบายของสหรัฐฯ ช่วงต้นปี 58 และการคาดการณ์นี้ส่งผลให้สกุลเงินดอลลาร์สหรัฐฯ มีการแข็งค่าเพิ่มขึ้น สกุลเงินบาทและสกุลเงินเอเชียปรับตัวอ่อนค่าเพิ่มขึ้น ค่าเงินบาทไทยอ่อนค่ากว่า 11.7 % จากระดับ 32.34 บาทต่อดอลลาร์สหรัฐฯ ในเดือนก.พ.58 และขยับไปที่ระดับสูงสุด 36.37 บาทต่อดอลลาร์สหรัฐฯ ในเดือนก.ย.58

ในช่วงเวลาเดียวกันนี้ เหตุการณ์ที่เกิดขึ้นกับค่าเงินบาทไทย ส่งผลกระทบเช่นเดียวกันต่อสกุลเงินต่าง ๆ ทั่วเอเชีย โดยสกุลเงินที่ได้รับผลกระทบมากในช่วงเวลาดังกล่าวคือ สกุลเงินรูเปียห์ของอินโดนีเซีย และรูปีของอินเดีย ซึ่งอ่อนค่าที่ 7%

แม้ภาพรวม ค่าเงินบาทจะมีแนวโน้มอ่อนค่าลง แต่ด้วยสถานการณ์เศรษฐกิจไทยที่กำลังฟื้นตัวอย่างช้า ๆ จากการท่องเที่ยวที่ทยอยฟื้นตัวในปีหน้า อาจส่งผลให้เกิดความต้องการของค่าเงินบาทเพิ่มสูงขึ้นในระยะสั้น ประกอบกับการเป็นประเทศที่มีการอ่อนค่าเงินสูงสุดเป็นอันดับแรกของเอเชียในปี 64 อาจส่งผลให้ค่าเงินบาทที่มีการปรับตัวแข็งค่าในระยะสั้น และมีความผันผวนเพิ่มมากขึ้น จากการเก็งกำไรค่าเงินของนักลงทุนต่างชาติ ดังนั้น ภาคธุรกิจควรใช้เครื่องมือป้องกันความเสี่ยงอัตราแลกเปลี่ยน เช่น การทำสัญญาซื้อขายเงินตราต่างประเทศล่วงหน้า (FX forward) การจองสิทธิที่จะซื้อหรือขายเงินตราต่างประเทศล่วงหน้า (FX options) เพื่อปิดความเสี่ยงจากความผันผวนของค่าเงินที่อาจพุ่งสูงขึ้นในปี 65 ซึ่งจะสามารถช่วยรักษาความสามารถทำกำไรจากการส่งออกและบริหารต้นทุนการนำเข้าของภาคธุรกิจได้ดีขึ้น

PLUS คว้าใบอนุญาต AEO เดินเกมรุกตลาดโลก

SIRI ลุยโครงการใหม่ปี 69 ตามแผน - SINO เพิ่มสัดส่วนรายได้ Air Freight

NER คว้า SET ESG Ratings 2025 ระดับสูงสุด “AAA”

PTG ผงาด! เข้าดัชนี SET100 - SETESG รอบ 1 ม.ค.-30 มิ.ย.69

SINO วางกลยุทธ์รับมือค่าระวางเรือผันผวน

EXIM BANK วางเป้าสินเชื่อ 1.8 แสนล. - THIP บุกตลาดยุโรป-สหรัฐฯ ดันผลงาน Q4/68 สดใส