Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

SUSCO เดินหน้ารุก Non – Oil เสริมแกร่งรายได้ประจำ

MAI

88TH ไฟเขียวปันผล 0.1850 บ. เล็งบุกตลาดจีนปั๊มรายได้โต 30%

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง “QUICK” ลุยแผนเข้า mai

บล./บลจ

Liberator ขึ้นแท่นโบรกเกอร์อันดับ 1 เอเชียจาก TradingView

เศรษฐกิจ-การเงิน-การคลัง

SCB EIC แนะยกระดับนโยบาย 4T หลัง Moody’s คงอันดับเรตติ้งไทย

การค้า - พาณิชย์

EXIM BANK แนะผู้ส่งออกหาเส้นทางขนส่งทางเลือกไป ตอ.กลาง

พลังงาน - อุตสาหกรรม

PT รุกตลาดดีเซล B20 ชูจุดเด่นราคาถูกกว่า B7 ถึง 7 บ./ลิตร

คมนาคม - โลจิสติกส์

WICE กางแผน JUMP+ ชู AI-ดิจิทัล เสริมบริการโลจิสติกส์ครบวงจร

แบงก์ - นอนแบงก์

ธอส. ให้กู้เพิ่มติดตั้ง Solar Roof ดอกเบี้ยเริ่มต้น 1.00% ต่อปี

ไฟแนนซ์ - ลิสซิ่ง

‘เงินไชโย’ ผนึก ‘RSiam’ ชู ‘มิวสิก มาร์เก็ตติ้ง’ ขับเคลื่อนแบรนด์

SMEs - Startup

สกิลแคมป์ จับมือ CIPAT เปิดโครงการ Cybersecurity BootKamp

ประกันภัย - ประกันชีวิต

TQR ปี 69 ประกันภัยต่อ EV–Cyber–PA โตเด่น

รถยนต์

GPI โชว์ความสำเร็จงาน Motor Show กวาดยอดจองรวมทะลุ 1.35 แสนคัน

ท่องเที่ยว

Atome ประเทศไทย จับมือ Agoda ยกระดับประสบการณ์การท่องเที่ยว

อสังหาริมทรัพย์

PROUD ผถห.ไฟเขียวปันผล 0.09 บาท ลุยโครงการระดับลักชัวรี

การตลาด

CPW ผนึกแบรนด์ระดับโลก รุก Digital Lifestyle ปี 69

CSR

สกิลแคมป์ จับมือ CIPAT เปิดโครงการ Cybersecurity BootKamp

Information

EXIM BANK คว้ารางวัล “องค์กร CSR แห่งปี”

Gossip

STELLA คลอดหุ้นกู้ 2 ชุด

Entertainment

"กรุงศรี ออโต้" เปิดพฤติกรรมคนซื้อรถยุคใหม่ในงานมอเตอร์โชว์

สกุ๊ป พิเศษ

PTG เดินหน้าธุรกิจปีม้าไฟ รุกพัฒนา Max World Ecosystem

BAY ปรับลดจีดีพีไทยปี 67 เหลือโต 2.4% ลงทุนรัฐ-เอกชนหดตัว

2024-06-04 17:59:41

329

sharer

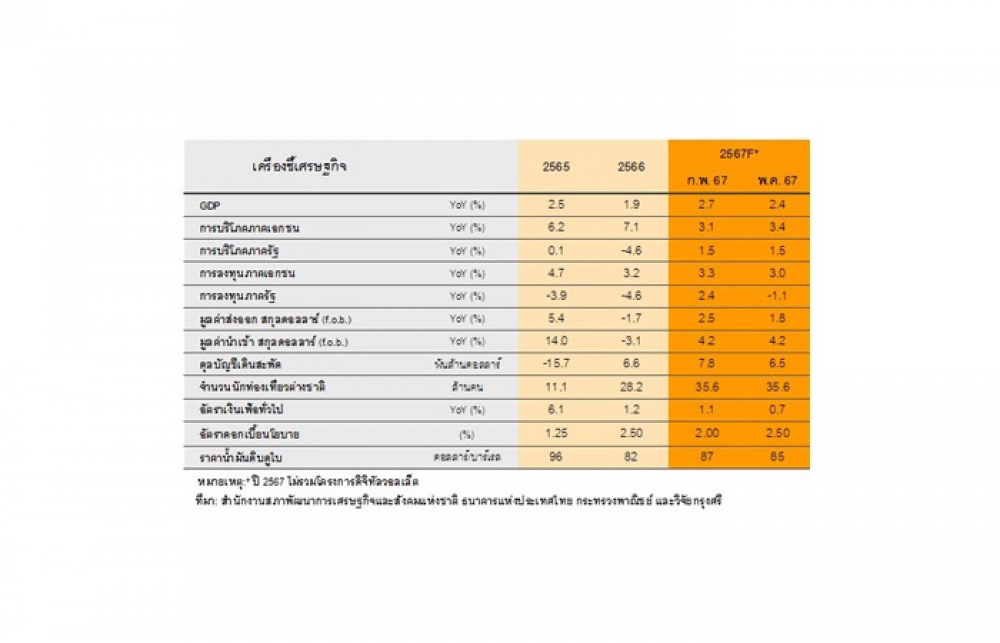

นิวส์ คอนเน็คท์ - BAY ปรับลดคาดการณ์ตัวเลขจีดีพีของไทยในปี 67 เหลือเติบโต 2.4% จากเดิมที่คาดว่าจะขยายตัว 2.7% รับผลกระทบจากภาคการส่งออกที่อ่อนแอและมีแนวโน้มเติบโตต่ำเพียง 1.8% การอนุมัติ พ.ร.บ. งบประมาณรายจ่ายประจำปี 67 ที่ล่าช้ากว่าคาด ฉุดการลงทุนภาครัฐในปีนี้หดตัว 1.1% และการชะลอตัวของการลงทุนภาคเอกชน

เมื่อวันที่ 4 มิถุนายน 2567 ศูนย์วิจัย ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) หรือ BAY ระบุว่า ไตรมาส 1/2567 เศรษฐกิจไทยรอดพ้นภาวะถดถอยทางเทคนิค โดยจีดีพีไตรมาสแรกของปีขยายตัวดีกว่าคาดที่ 1.1% เมื่อเทียบกับไตรมาสก่อนและ 1.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน แรงหนุนจากการบริโภคภาคเอกชนและรายได้จากการท่องเที่ยว แต่การเติบโตทางเศรษฐกิจโดยรวมยังคงอ่อนแอและไม่กระจายตัวในวงกว้าง สะท้อนจากการหดตัวในองค์ประกอบหลัก เช่น การส่งออกสินค้า การบริโภคสินค้าคงทน การลงทุนภาครัฐ และการบริโภคของภาครัฐ

ทั้งนี้ วิจัยกรุงศรีจึงได้ปรับลดประมาณการการเติบโตของจีดีพีในปี 2567 จาก 2.7% เหลือ 2.4% สาเหตุสำคัญจาก 1.การส่งออกที่อ่อนแอและมีแนวโน้มเติบต่ำเพียง 1.8% จากเดิมคาดโต 2.5% ผลจากปัญหาเชิงโครงสร้างในภาคการผลิตซึ่งทำให้การส่งออกกระจุกตัวในสินค้าประเภทที่มีมูลค่าเพิ่มต่ำ (Low value-added) ส่วนหนึ่งเป็นผลจากความสามารถในการแข่งขันที่ลดลง โดยจากการศึกษาของวิจัยกรุงศรีพบว่า ประสิทธิภาพของแรงงาน (Labor productivity) หลังจากเกิดโรคโควิด-19 ลดลงถึง 1.6% ต่อปี (CAGR) และลดลงชัดเจนในหลายภาคอุตสาหกรรม แตกต่างจากช่วงก่อนเกิดโรคโควิด-19 ที่เพิ่มขึ้นราว 4.2% ต่อปี นอกจากนี้ ภาคส่งออกยังเผชิญความเสี่ยงจากสงครามการค้าและความขัดแย้งทางภูมิรัฐศาสตร์ที่อาจทวีความรุนแรงในอนาคต

2.การอนุมัติ พ.ร.บ. งบประมาณรายจ่ายประจำปี 2567 ที่ล่าช้ากว่าคาด ส่งผลให้การลงทุนภาครัฐในปีนี้มีแนวโน้มหดตัว -1.1% จากเดิมคาดเติบโต 2.4% และ 3.การลงทุนภาคเอกชนที่ได้รับผลกระทบจากความอ่อนแอของภาคส่งออกและและความล่าช้าของการลงทุนภาครัฐ แต่เศรษฐกิจไทยยังได้รับแรงหนุนบ้างจากภาคบริการที่เติบโตดีหนุนให้การลงทุนภาคเอกชนในปีนี้เติบโตที่ 3.0% จากเดิมคาดเติบโต 3.3% อย่างไรก็ตาม ในช่วงที่เหลือของปีนี้ เศรษฐกิจไทยมีแนวโน้มที่จะฟื้นตัวได้ตามปัจจัยเชิงวัฏจักร (Cyclical factors) โดยการใช้จ่ายภาครัฐจะมีบทบาทมากขึ้นในการกระตุ้นเศรษฐกิจตั้งแต่กลางไตรมาส 2 ของปี ประกอบกับภาคท่องเที่ยวจะยังเป็นเครื่องยนต์หลักขับเคลื่อนเศรษฐกิจ ซึ่งได้แรงหนุนจากมาตรการวีซ่าฟรีที่ขยายเพิ่มเป็น 93 ประเทศ โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติในปี 2567 จะอยู่ที่ 35.6 ล้านคน หรือคิดเป็น 89% ของช่วงเกิดโควิด-19

สำหรับการบริโภคภาคเอกชน แม้ปรับเพิ่มคาดการณ์เป็นขยายตัวที่ 3.4% จากเดิมคาดขยายตัว 3.1% โดยเป็นผลจากการเติบโตในช่วงไตรมาสแรกที่แข็งแกร่งถึง 6.9% จากมาตรการกระตุ้นการใช้จ่ายต่างๆ อาทิ โครงการ Easy E-Receipt อย่างไรก็ตาม การบริโภคมีแนวโน้มที่จะชะลอตัวหลังสิ้นสุดมาตรการกระตุ้นในช่วงที่เหลือของปี อีกทั้งยังมีแรงกดดันจากภาระหนี้ครัวเรือนที่อยู่ในระดับสูงและปัญหาภัยแล้งที่กระทบต่อรายได้ภาคเกษตร

ขณะที่มุมมองด้านดอกเบี้ยนโยบายของไทย หลายปัจจัยบ่งชี้ว่าโอกาสปรับลดดอกเบี้ยมีน้อยลงอย่างชัดเจน เนื่องจากตัวเลขจีดีพีไตรมาส 1/2567 ใกล้เคียงกับที่ ธปท. ได้ประมาณการไว้ และการเติบโตทางเศรษฐกิจในระยะต่อไปน่าจะทยอยปรับดีขึ้นสอดคล้องกับการประเมินของ ธปท. และหลักการดำเนินนโยบายการเงินที่อาศัยการคาดการณ์เศรษฐกิจเป็นเครื่องชี้นำ (Outlook-dependent) นอกจากนี้ อัตราเงินเฟ้อมีแนวโน้มทยอยปรับเพิ่มขึ้นสู่กรอบเป้าหมายที่ 1-3% ได้ตั้งแต่ในช่วงกลางปี 2567 และที่สำคัญ ในช่วงที่ผ่านมาธนาคารพาณิชย์ตลอดจนสถาบันการเงินเฉพาะกิจ (SFIs) ของรัฐหลายแห่งได้ปรับลดอัตราดอกเบี้ยเงินกู้เพื่อช่วยเหลือกลุ่มเปราะบาง ซึ่งช่วยลดความจำเป็นสำหรับการปรับลดอัตราดอกเบี้ยในวงกว้าง ดังนั้น วิจัยกรุงศรีจึงคาดว่า กนง.จะคงอัตราดอกเบี้ยนโยบายไว้ที่ 2.50% ในช่วงที่เหลือของปีนี้

SUSCO เดินหน้ารุก Non – Oil เสริมแกร่งรายได้ประจำ

WP โหวตผ่านฉลุย! จ่ายเงินปันผล 0.30 บ./หุ้น

SPALI ปี 68 ปันผลฉ่ำ 1.25 บ./หุ้น - PTG โบรกฯ เคาะเป้า 11.50 บ.

TWPC ลุยปี 69 ตั้งเป้าโต Double Digit เร่งพอร์ต Food–HVA

SPREME ปันผล 0.12 บ./หุ้น ลุยประมูลงาน 3 พันล.

ATLAS เคาะจ่ายปันผลปี 68 รวม 0.15 บ./หุ้น