Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

CH รุกปี 69 เร่งขยายศักยภาพธุรกิจ ตั้งเป้ารายได้ 1,800 ล้านบ.

MAI

PRAPAT เร่งเครื่องรุกตปท. ปักหมุดรายได้ปี 69 โต 14%

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง UNIX จ่อขายไอพีโอ 180 ล้านหุ้น

บล./บลจ

กบข. ปี 68 โชว์ผลตอบแทนกองสมาชิก 5.18%

เศรษฐกิจ-การเงิน-การคลัง

SCB EIC ชี้ศก.ไทยปีม้าโตเพียง 1.5% ปัจจัยบวกหดหาย

การค้า - พาณิชย์

SME D Bank ลุยมาตรการ ‘ช่วยเหลือ-เยียวยา-ฟื้นฟู’ พยุงธุรกิจภาคใต้

พลังงาน - อุตสาหกรรม

SCB EIC แนะอุตฯอิเล็กทรอนิกส์ไทยรับมือความเสี่ยงภาษีชิป AI ของสหรัฐฯ

คมนาคม - โลจิสติกส์

“พิพัฒน์” ลุยดึง “ดิสนีย์แลนด์” ปักหมุดลงทุนพื้นที่ EEC

แบงก์ - นอนแบงก์

BBL ต้อนรับการแข่งขัน ‘RoV Pro League 2026 Summer’

ไฟแนนซ์ - ลิสซิ่ง

SAWAD แกร่ง! ฟิทช์คงอันดับเครดิตที่ระดับ ‘A-(tha)’

SMEs - Startup

TECHLEAD เข้าลงทุน Nestifly ยกระดับแพลตฟอร์มฟินเทค

ประกันภัย - ประกันชีวิต

เมืองไทยประกันชีวิต ประกาศกลยุทธ์ “Go Healthier with MTL”

รถยนต์

กรุงศรี ออโต้ ชวน เช็ก 5 ข้อก่อน(เช่า)ซื้อ มอเตอร์ไซค์อีวี

ท่องเที่ยว

TAGTHAi จับมือ BEM หนุนเส้นทางท่องเที่ยวเชิงวัฒนธรรม

อสังหาริมทรัพย์

SPALI กางแผนปีม้า ลุย 28 โครงการใหม่ ดันยอดขาย 4.5 หมื่นล.

การตลาด

CardX จับมือ JCB เปิดแคมเปญ “JAPAN CASHBACK ให้ความสุขในทุกดีล”

CSR

TECHLEAD เข้าลงทุน Nestifly ยกระดับแพลตฟอร์มฟินเทค

Information

อลิอันซ์ อยุธยา มอบเงินสนับสนุนซ่อมสร้างฟื้นฟู โรงพยาบาลหาดใหญ่ 500,000 บาท

Gossip

WP เปิด JUMP+ Plan โชว์แผนเติบโต 3 ปี

Entertainment

ThaiCBN จับมือกรมลดโลกร้อน เร่งเครื่อง NDC 3.0

สกุ๊ป พิเศษ

ภาวะธุรกิจที่อยู่อาศัยปี 2568-2569

CIMBTประเมิน 3 ปัจจัยหนุนเศรษฐกิจไทยโตต่อเนื่อง

2021-11-25 13:40:32

1180

sharer

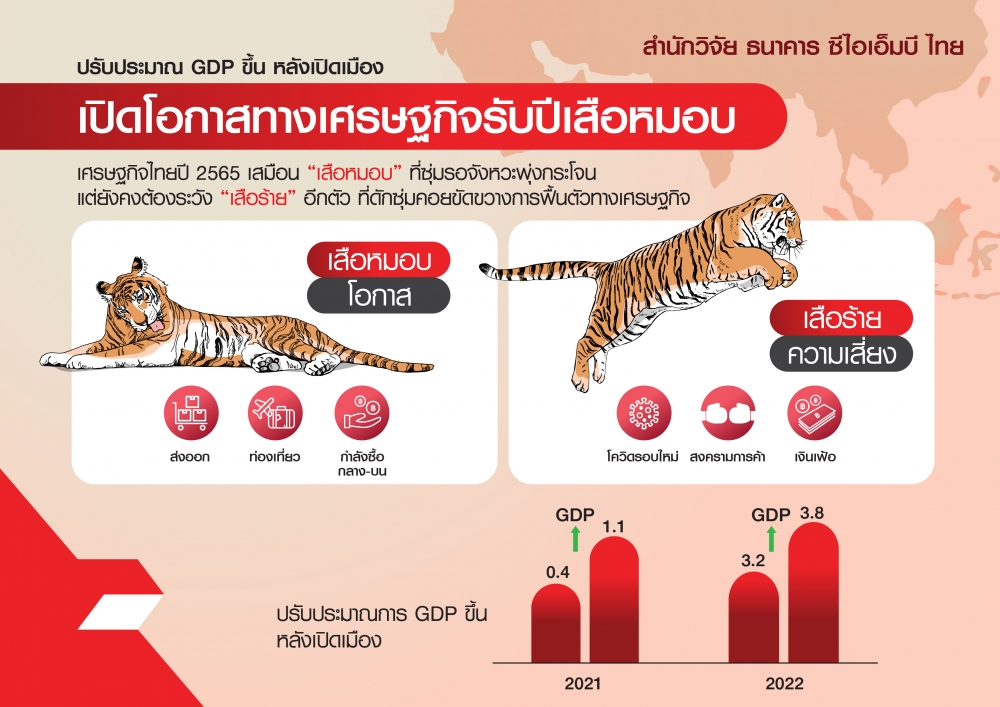

นิวส์ คอนเน็คท์ – CIMBT ปรับประมาณการเศรษฐกิจปี 64 จาก 0.4% เป็น 1.1% และปี 65 จาก 3.2% เป็น 3.8% รับการฟื้นตัวของเศรษฐกิจไทยไตรมาส 3/64 ที่ดีกว่าคาด พร้อมมอง 3 ปัจจัยบวกหนุนเศรษฐกิจฟื้นตัวต่อเนื่อง

เมื่อวันที่ 25 พฤศจิกายน 2564 ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย และที่ปรึกษาการลงทุน ธนาคาร ซีไอเอ็มบี ไทยจำกัด (มหาชน) หรือ CIMT เปิดเผยว่า สำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย ปรับประมาณการเศรษฐกิจปี 64 จาก 0.4% เป็น 1.1% และปี 65 จาก 3.2% เป็น 3.8% รับการฟื้นตัวของเศรษฐกิจไทยไตรมาส 3/64 ที่ดีกว่าคาด จากปัญหาอุปทานชะงักงันในโรงงานที่ไม่รุนแรงและกำลังคลี่คลาย และการควบคุมการระบาดโควิดในประเทศที่มีประสิทธิภาพมากขึ้น พร้อมรับโอกาสทางเศรษฐกิจที่เพิ่มขึ้นหลังการเปิดเมืองและเปิดรับการท่องเที่ยว

อย่างไรก็ตาม ในปี 64 กองทุนการเงินระหว่างประเทศ (IMF) คาดการณ์ว่า GDP ไทยจะเติบโตต่ำสุดในอาเซียน เหนือเพียงประเทศเมียนมาที่มีปัญหาการเมืองที่รุนแรง ขณะที่ต่างประเทศเริ่มมองประเทศไทยเป็น “คนป่วยแห่งเอเชีย” ที่ต่างชาติเมินการลงทุน ทั้งการลงทุนทางตรง (FDI) พิจารณาได้จากยอดการออกบัตรส่งเสริมฯ ที่มีเงินลงทุน 227,720 ล้านบาท จำนวน 936 โครงการในช่วง 9 เดือนแรกของปี 64 ลดลง 31% และ 10% จากช่วงเดียวกันปีก่อนตามลำดับ และการลงทุนในตลาดหลักทรัพย์ฯ ที่มีนักลงทุนต่างชาติขายสุทธิรวม 63,399 ล้านบาทในช่วง 10 เดือนแรกของปี

ทั้งนี้ เศรษฐกิจไทยปี 65 จะฟื้นตัวได้ดีกว่าปี 64 ต้องอาศัย 3 ปัจจัยสนับสนุน โดยปัจจัยแรก คือการส่งออก ที่คาดว่าจะเติบโตได้ 4.7% จากการฟื้นตัวต่อเนื่องในกลุ่มอิเล็กทรอนิกส์ ยานยนต์และชิ้นส่วน ผลิตภัณฑ์ยาง ปิโตรเคมี และกลุ่มอาหารแปรรูป ตามการขยายตัวของเศรษฐกิจโลกและประเทศคู่ค้าสำคัญ หลังจากที่พลเมืองในหลายประเทศได้รับการฉีดวัคซีน มีการเปิดเมือง กิจกรรมทางเศรษฐกิจเริ่มเร่งขึ้นอีกครั้ง แม้จำนวนผู้ติดเชื้อรายวันยังเพิ่มขึ้น แต่จำนวนผู้เสียชีวิตอยู่ในระดับต่ำ คาดว่าหลายประเทศในปี 65 จะจำกัดการเคลื่อนย้ายคนเฉพาะกลุ่มคนที่ยังไม่ได้รับวัคซีนหรือมีปัญหาสุขภาพ แทนการล็อกดาวน์ ส่วนภาคการผลิตของไทยไม่ได้มีปัญหาห่วงโซ่อุปทานชะงักงันรุนแรง สามารถบริหารจัดการแรงงานที่ติดเชื้อโควิดและคัดแยกแรงงานกลุ่มเสี่ยงไม่ให้กระทบแรงงานส่วนใหญ่ได้ดี กำลังการผลิตเร่งขึ้นได้ต่อเนื่อง ซึ่งจะเป็นผลดีต่อทั้งภาคอุปสงค์และอุปทานด้านการส่งออกของไทยในปี 65

ปัจจัยที่สอง คือการท่องเที่ยว ที่คาดว่าจะมีนักท่องเที่ยวเข้ามาราว 5.1 ล้านคน นับว่าฟื้นตัวดีขึ้นหลังการเปิดประเทศและลดข้อจำกัดด้านการกักตัวของนักท่องเที่ยว โดยคาดว่าส่วนใหญ่จะเป็นนักท่องเที่ยวที่เดินทางมาจากกลุ่มประเทศที่เปิดรับนักท่องเที่ยวโดยไม่ต้องกักตัวเช่นกัน เพื่อลดความยุ่งยากหากนักท่องเที่ยวต้องกักตัวหลังเดินทางกลับจากไทย ประเทศเหล่านี้ประกอบด้วย สหรัฐฯ อังกฤษ เยอรมนี และกลุ่มยุโรปอื่นๆ กลุ่มตะวันออกกลาง และกลุ่มอาเซียน ยกเว้น จีน ที่เป็นตลาดนักท่องเที่ยวหลักของไทย โดยก่อนโควิดในปี 62 มีสัดส่วนสูงถึง 28% ของนักท่องเที่ยวทั้งหมดจะยังไม่กลับเข้ามาไทยมากนัก ซึ่งคาดว่าจะมีคนจีนเพียง 9% ของจำนวนนักท่องเที่ยว 5.1 ล้านคน เนื่องจากทางการจีนกังวลการแพร่ระบาดของโควิดในประเทศจึงยังไม่น่าจะเปิดให้มีการท่องเที่ยวระหว่างประเทศมากนัก

อย่างไรก็ตาม การท่องเที่ยวน่าจะฟื้นตัวได้ดีช่วงครึ่งปีหลัง เพราะนักท่องเที่ยวต่างชาติอาจรอให้พลเมืองไทยได้รับวัคซีนที่มีประสิทธิภาพอย่างเพียงพอและจำนวนผู้ติดเชื้อรายวันลดลงมากกว่านี้ ดังนั้น การเข้ามาของนักท่องเที่ยวช่วงครึ่งปีหลังจะเร่งให้เศรษฐกิจไทยขยายตัวชัดเจนและกระจายตัวได้ดีขึ้น ส่งผลดีต่อกลุ่มผู้ประกอบการอิสระ กลุ่มแรงงานด้านบริการ และผู้ประกอบการขนาดกลางและเล็ก กลุ่มอุตสาหกรรมเกี่ยวเนื่องกับการท่องเที่ยว เช่น โรงแรม ร้านอาหาร ธุรกิจขนส่งผู้โดยสาร ค้าปลีก และอสังหาริมทรัพย์

ปัจจัยที่สาม คือกำลังซื้อระดับกลาง-บน ที่เริ่มเห็นสัญญาณการใช้จ่ายหลังเปิดเมือง การที่ไทยไม่มีปัญหาการว่างงานสูง แต่คนระมัดระวังการใช้จ่ายเพราะขาดความเชื่อมั่นในความมั่นคงของงาน ดังนั้น เมื่อมีการเปิดเมือง กิจกรรมทางเศรษฐกิจเริ่มคึกคัก คนจะเริ่มจับจ่ายใช้สอย และนำเงินออมออกมาใช้มากขึ้น กลุ่มที่จะฟื้นตัวได้เร็วได้แก่ กลุ่มอาหารและเครื่องดื่ม ร้านอาหาร โรงแรมและกลุ่มที่เกี่ยวข้องกับการท่องเที่ยวในประเทศอื่นๆ โดยกลุ่มที่ฟื้นได้เร็วจะอยู่ในกลุ่มที่ผู้บริโภคสามารถลดค่าใช้จ่ายผ่านมาตรการภาครัฐที่คาดว่าจะยังคงมีต่อเนื่อง เช่น คนละครึ่ง ยิ่งใช้ยิ่งได้ และเราเที่ยวด้วยกัน

นอกจากนี้ เมื่อความเชื่อมั่นฟื้นได้ดีขึ้นหลังจำนวนผู้ติดเชื้อลดลง การได้รับวัคซีนเข็ม 3 มีมากขึ้น คนจะกล้าซื้อของกลุ่มที่มีราคาสูงขึ้น เช่น เสื้อผ้า รองเท้า เฟอร์นิเจอร์ รถยนต์และรถจักรยานยนต์ แม้เศรษฐกิจไทยช่วงครึ่งปีแรกจะขับเคลื่อนด้วยการบริโภคจากกลุ่มกำลังซื้อกลาง-บนเป็นหลัก แต่เราเชื่อว่า หลังมีการกระจายวัคซีนที่ดีขึ้น จำนวนนักท่องเที่ยวเริ่มมากขึ้น กำลังซื้อระดับกลาง-ล่างจะเริ่มฟื้นตัวดีขึ้น ประกอบกับราคาสินค้าเกษตรปี 65 ยังอยู่ระดับสูงและปริมาณน้ำที่มากกว่าปี 64 น่าจะสนับสนุนผลผลิตให้มากขึ้นและทำให้รายได้ภาคเกษตรสูงขึ้นปีหน้า

อย่างไรก็ตาม แม้เศรษฐกิจไทยปีหน้าจะพุ่งทะยานได้จาก 3 ปัจจัยเบื้องต้น แต่ก็มีความเสี่ยงที่เศรษฐกิจไทยจะสะดุดจาก 3 ปัจจัยเสี่ยงต่อไปนี้ ปัจจัยแรก คือการระบาดของโควิดรอบใหม่ ทั้งในไทยและประเทศคู่ค้าสำคัญ ที่จะกระทบกำลังซื้อของคนในประเทศ การส่งออกและการท่องเที่ยว แม้ไทยและอีกหลายประเทศจะไม่ล็อกดาวน์ แต่จะกระทบความเชื่อมั่น การบริโภค และกระทบห่วงโซ่อุปทานให้ภาคการผลิตหยุดชะงักได้

ปัจจัยที่สอง คือสงครามการค้า ความขัดแย้งระหว่างสหรัฐและจีนยังคงดำเนินต่อไปในปี 2565ถ้าปัญหาดังกล่าวทวีความรุนแรงขึ้น บรรยากาศการค้าโลกรวมทั้งความต้องการสินค้าจากไทยไปจีนและอาเซียนจะได้รับผลกระทบดังเช่นในอดีต แม้ไทยจะยังสามารถส่งออกสินค้าไปสหรัฐได้ดี แต่ก็ไม่น่าจะชดเชยการส่งออกที่ลดลงในภูมิภาคได้

ปัจจัยที่สาม คือปัญหาเงินเฟ้อ หรือค่าครองชีพของคนไทยที่สูงขึ้นจากราคาน้ำมัน อาหารสด และต้นทุนภาคการผลิตอื่นๆ แม้เงินเฟ้อปีหน้าคาดว่าจะอยู่ที่ราว 1.9% และราคาน้ำมันดิบเบรนท์เฉลี่ยที่ 67 ดอลลาร์สหรัฐต่อบาร์เรล แต่หากเกิดปัญหาอุปทานชะงักงันในภาคการผลิตในจีน หรือราคาวัตถุดิบอื่นๆ พุ่งขึ้นเร็ว อัตราเงินเฟ้อของไทยอาจเร่งขึ้นได้อีก ซึ่งราคาสินค้าที่สูงจะกระทบกำลังซื้อของคนรายได้น้อยมากกว่าคนรายได้สูง ซึ่งแนวทางแก้ปัญหาเงินเฟ้อน่าจะอยู่ที่มาตรการทางการคลังด้วยการลดค่าครองชีพผู้มีรายได้น้อย แต่ไม่น่าจะเป็นการหว่านแหด้วยการลดราคาสินค้าหรือใช้เงินรัฐในการอุดหนุนทุกอย่าง เนื่องจากเมื่อเศรษฐกิจฟื้น กำลังซื้อคนระดับกลาง-บนดีขึ้น รัฐบาลน่าจะสามารถเยียวยาเฉพาะกลุ่มที่ยังไม่ฟื้นได้

สำหรับแนวโน้มเงินบาทมีโอกาสอ่อนค่าเทียบดอลลาร์สหรัฐในปี 65 จากปัจจัยด้านทุนเคลื่อนย้าย โดยมองว่าปัญหาเงินเฟ้อในสหรัฐยังมีต่อเนื่องถึงช่วงกลางปีหน้า มีผลให้ธนาคารกลางสหรัฐ (เฟด) ดำเนินการปรับลดการอัดฉีดสภาพคล่อง หรือ สิ้นสุดมาตรการ QE ในช่วงกลางปีก่อนปรับขึ้นอัตราดอกเบี้ยได้ 3 ครั้งในปี 65 ซึ่งการปรับขึ้นอัตราดอกเบี้ยในสหรัฐอย่างค่อยเป็นค่อยไปและมีการสื่อสารที่ชัดเจนไม่น่าจะมีผลให้ตลาดเงินและตลาดทุนโลกผันผวนแรง แต่เนื่องจากต้นทุนทางการเงินที่สูงขึ้นในสหรัฐอาจดึงเงินให้ไหลออกจากตลาดเกิดใหม่ รวมทั้งไทยบ้าง แม้ต่างชาติยังน่าจะเข้ามาลงทุนในตลาดหุ้นและตลาดบอนด์ไทยเพื่อหวังผลตอบแทนจากการฟื้นตัวทางเศรษฐกิจไทยโดยเฉพาะจากการเปิดประเทศ ที่น่าจะมีผลให้ดุลบัญชีเดินสะพัดพลิกมาเกินดุลในช่วงครึ่งปีหลังจากที่ขาดดุลสูงในปี 64 โดยคาดการณ์เงินบาทปลายปี 64 ไว้ที่ระดับ 32.50 บาทต่อดอลลาร์สหรัฐและปลายปี 65 ไว้ที่ระดับ 33.50 บาทต่อดอลลาร์สหรัฐ

ส่วนดอกเบี้ยนโยบาย มองว่าคณะกรรมการนโยบายการเงิน (กนง.) น่าจะคงอัตราดอกเบี้ยไว้ที่ 0.50% ต่อปีตลอดทั้งปี 65 และน่าจะใช้มาตรการอัดฉีดสภาพคล่องให้ธุรกิจที่ฟื้นตัวช้าหรือส่งเสริมมาตรการช่วยเหลือครัวเรือนที่ขาดรายได้ เพิ่มความยืดหยุ่นในการชำระหนี้ แต่จากเงินเฟ้อที่เร่งสูงขึ้น ทางกนง.อาจเริ่มส่งสัญญาณการปรับขึ้นอัตราดอกเบี้ยหลังระดับขนาดเศรษฐกิจไทยยืนได้เหนือปี 62 อัตราเงินเฟ้ออยู่ในกรอบเป้าหมายที่ 1-3% และมีการกระจายตัวทางเศรษฐกิจที่ดีขึ้น ซึ่งเราคาดว่าจะเกิดขึ้นได้ในปี 66

ทั้งนี้ ยังแนะนำนักลงทุนให้กระจายความเสี่ยงในการลงทุนไปต่างประเทศ ทั้งสหรัฐและยุโรป จากการเติบโตทางเศรษฐกิจที่ดีต่อเนื่อง และการเปิดเมืองรับการฉีดวัคซีนที่มากขึ้น รวมทั้งประเทศที่จะได้รับผลกระทบไม่มากนักจากการเพิ่มขึ้นของอัตราเงินเฟ้อ เช่น จีน ญี่ปุ่น และเวียดนาม เพราะต่างสามารถควบคุมราคาสินค้าในประเทศได้ดี และธนาคารกลางมีความอดทนสูงต่อเงินเฟ้อ ซึ่งไม่น่าจะรีบดูดซับสภาพคล่อง อันเป็นผลดีต่อตลาดทุน รวมทั้งตลาดทุนไทยที่จะกลับมาเป็นที่น่าสนใจของนักลงทุนต่างชาติอีกครั้งหลังแนวโน้มเศรษฐกิจดีขึ้นหลังเปิดเมือง และค่าเงินมีเสถียรภาพมากขึ้น นอกจากนี้ การลงทุนในกองทุนรวมอสังหาริมทรัพย์ หรือ รีท (REIT) น่าจะปรับตัวดีขึ้นตามความต้องการพื้นที่ค้าปลีกและแหล่งกระจายสินค้า รวมทั้งนิคมอุตสาหกรรมที่ฟื้นตัวดีขึ้น

CH รุกปี 69 เร่งขยายศักยภาพธุรกิจ ตั้งเป้ารายได้ 1,800 ล้านบ.

WSOL แจ้ง! ผู้ถือหุ้นกู้ SABUY263A ไฟเขียวทุกวาระ

ITEL คว้างานไมโครเวฟ 99 ล้านบ. - กบข. โชว์ปี 68 ผลตอบแทน 5.18%

BBIK ปักธงปีม้า! ผลงานโต 20% - QTC รุก Green Energy Solution

BBIK กางแผนปี 69 ผลงานโต 20%

NER กูรูประสานเสียงเชียร์ “ซื้อ” เคาะเป้าปี 69 ที่ 6.10 บ./หุ้น