Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

LH Bank คอนเฟิร์มสินเชื่อโต 12% - RT ติดสปีดชิงงานเพิ่ม 5 พันล.

MAI

CFARM เร่งก่อสร้างฟาร์มไก่ไข่ หนุนการเติบโต

IPO

PHAT เดินหน้าระดมทุน IPO ลุยต่อยอด CPKO

บล./บลจ

orbix เปิดจองซื้อ MTS Gold Investment Token

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี มองกรอบเงินบาท 33.30-34.00 บ./ดอลลาร์ หวั่นราคาน้ำมันพุ่งกดดันบาทอ่อน

การค้า - พาณิชย์

ยูโอบี ชี้ SME ไทยปี 69 เข้าสู่ยุค “โตทน” ท่ามกลางศก.ผันผวน

พลังงาน - อุตสาหกรรม

EECO ดีเดย์ 21 ก.ค. นี้ เปิดเวที Market Sounding

คมนาคม - โลจิสติกส์

i-Store ปิดดีล REIT รายแรก หนุนอุตสาหกรรมก้าวสู่ตลาดทุน

แบงก์ - นอนแบงก์

ออมสิน เปิดตัว “เงินฝากมหาเฮง” ดอกเบี้ยสูง 0.50%

ไฟแนนซ์ - ลิสซิ่ง

“มีที่ มีเงิน” ปรับเงื่อนไขสินเชื่อใหม่ หนุน SMEs เข้าถึงแหล่งทุน

SMEs - Startup

INNOPOWER จับมือ Triple Dot Consulting พัฒนา Data & AI

ประกันภัย - ประกันชีวิต

เมืองไทยประกันชีวิต ร่วมลงนาม UNEP FI PSI

รถยนต์

PT MAXNITRON RACING SERIES 2026 เตรียมระเบิดความมันส์!

ท่องเที่ยว

ยูโอบี หนุน ททท. ขับเคลื่อนแคมเปญ “UOB x ททท. เที่ยวไทยไปด้วยกัน”

อสังหาริมทรัพย์

PREB ชูผู้รับเหมาครบวงจร! ตุน Backlog 9,000 ล้านบ.

การตลาด

BDMS Wellness Clinic ต่อยอดแนวคิด “Health Is the Ultimate Wealth”

CSR

INNOPOWER จับมือ Triple Dot Consulting พัฒนา Data & AI

Information

ตลท. ผนึกพันธมิตรจัดงาน “CFO Annual Conference on Capital Markets 2026”

Gossip

ATLAS โชว์ฟอร์มฮอต! ยอดขาย LPG พุ่งเกินต้าน!!

Entertainment

เมืองไทยประกันชีวิต ชวนฝึกทักษะฟุตบอลกับโค้ชทีมชาติไทย

สกุ๊ป พิเศษ

PTG ศักยภาพแข็งแกร่งระดับภูมิภาค

SCB EIC ชี้อุตฯยานยนต์ผ่านจุดต่ำสุด รถยนต์ไฟฟ้าครองมาร์เก็ตแชร์

2025-11-21 20:52:48

510

sharer

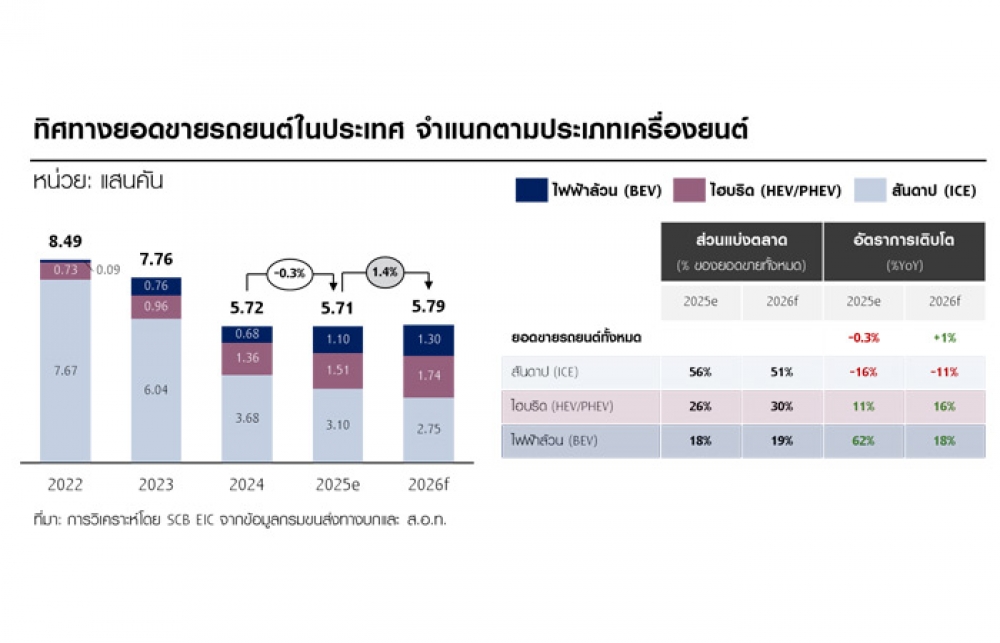

นิวส์ คอนเน็คท์ - SCB EIC ประเมินอุตสาหกรรมยานยนต์ไทยได้ผ่านจุดต่ำสุดไปแล้ว แต่การฟื้นตัวในระยะข้างหน้าจะยังไม่ทั่วถึง คาดยอดขายรถยนต์ในประเทศจะอยู่ที่ 5.71 แสนคัน หรือขยายตัวเพียง 1% ในปี 69 พร้อมมองตลาดรถยนต์ไฟฟ้าขยายตัวต่อเนื่อง คาดครองมาร์เก็ตแชร์มากกว่าครึ่งของตลาดรถยนต์

เมื่อวันที่ 21 พฤศจิกายน 2568 นางสาวฐิตา เภกานนท์ นักวิเคราะห์ ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) เปิดเผยว่า อุตสาหกรรมยานยนต์ไทยได้ผ่านพ้นจุดต่ำสุดไปแล้วในปี 2568 และจะเติบโตได้อย่างค่อยเป็นค่อยไปในปี 2569-2572 โดยการฟื้นตัวจะชัดเจนในอุตสาหกรรมยานยนต์ไฟฟ้า (xEV) และรถยนต์ SUV ซึ่งได้รับแรงหนุนจากกระแสความนิยมของผู้บริโภคที่เพิ่มขึ้นต่อเนื่อง ขณะที่การส่งออกยานยนต์และชิ้นส่วนของไทยมีแนวโน้มเผชิญแรงกดดันจากนโยบายภาษีของสหรัฐฯ และอุปสงค์จากคู่ค้าหลักในอาเซียนและออสเตรเลียที่ผันผวน ส่งผลให้ภาพรวมอุตสาหกรรมเผชิญความท้าทายอีกหลายด้านดังนั้น ภาคธุรกิจจำเป็นต้องเร่งปรับกลยุทธ์เพื่อสร้างแรงขับเคลื่อนการเติบโตใหม่ ๆ ควบคู่กับการต่อยอดจุดแข็งเดิมในอุตสาหกรรมรถกระบะ ชิ้นส่วน และอะไหล่ยนต์ เพื่อรักษาความสามารถทางการแข่งขันและการเติบโตได้อย่างยั่งยืนในระยะยาว

ทั้งนี้ ตลาดรถยนต์ไทยหดตัวชะลอลงในปี 2568 และมีแนวโน้มกลับมาเติบโตได้บ้างในปี 2569 แต่การฟื้นตัวยังไม่ทั่วถึงนัก โดยคาดว่ายอดขายในประเทศจะอยู่ที่ 5.71 แสนคัน หรือขยายตัวเพียง 1% โดยค่ายรถที่มีการเปิดตัวโมเดล SUV และยานยนต์ xEV (Hrbird และ BEV) ยอดขายมีแนวโน้มเติบโตดีกว่ากลุ่มแบรนด์รอง รวมถึงผู้ผลิตที่พึ่งพาการจำหน่ายรถกระบะและรถยนต์สันดาป (ICE) เป็นหลัก ในระยะข้างหน้า ตลาดรถยนต์ไทยยังคงเผชิญแรงกดดันจากรอบด้าน โดยด้านเศรษฐกิจมีความท้าทายจากระดับหนี้ครัวเรือนที่อยู่ในระดับสูงต่อเนื่อง รวมถึงสถาบันการเงินมีแนวโน้มตรึงความเข้มงวดในการปล่อยสินเชื่อเช่าซื้อ

ขณะเดียวกันปัจจัยเชิงโครงสร้าง เช่น อายุการใช้งานรถยนต์ที่ยาวนานขึ้น การเข้าสู่สังคมผู้สูงวัย และความนิยมในบริการเรียกรถ (Ride-sharing) ถือเป็นปัจจัยสำคัญที่กดดันการฟื้นตัวของวัฏจักรยอดขายรถใหม่ นอกจากตลาดในประเทศแล้ว ภาคส่งออกยานยนต์ของไทย ก็มีแนวโน้มเผชิญความท้าทายเช่นเดียวกัน โดยเฉพาะจากคู่ค้าหลักอย่างกลุ่ม CLMV ที่อุปสงค์ชะลอลง รวมถึงการที่ออสเตรเลียหันมาเข้มงวดมาตรการด้านสิ่งแวดล้อมและความปลอดภัย ขณะเดียวกัน การแข่งขันจากค่ายยานยนต์ไฟฟ้าในตลาดส่งออกก็ทวีความรุนแรงขึ้น

สำหรับตลาดรถยนต์ไฟฟ้า xEV มีแนวโน้มขยายตัวได้ต่อเนื่อง และคาดว่านับตั้งแต่ปี 2569 จะมีส่วนแบ่งตลาดเกินกว่าครึ่งหนึ่งของยอดขายยานยนต์ทั้งประเทศ ยอดขายรถยนต์ไฮบริดมีแนวโน้มเติบโตราว 16% ในปี 2569 โดยผู้ผลิตจากญี่ปุ่นจะครองความเป็นผู้นำตลาดผ่านกลยุทธ์สำคัญ ได้แก่ 1. การเพิ่มกำลังการผลิตรถไฮบริดในประเทศไทย และ 2. การพัฒนาโมเดลไฮบริดให้มีความหลากหลายทั้งด้านดีไซน์ ระดับราคา และสมรรถนะการขับขี่ ซึ่งกลยุทธ์เหล่านี้จะช่วยกระตุ้นความสนใจและหนุนความเชื่อมั่นของผู้บริโภค เนื่องจากแบรนด์ส่วนใหญ่เป็นที่รู้จักมาอย่างยาวนาน มีความมั่นคง และพร้อมด้วยบริการหลังการขายและอะไหล่ยนต์

ในส่วนของรถยนต์ไฟฟ้าล้วน (BEV) คาดว่าจะเติบโต 18% ในปี 2569 โดยมีแรงหนุนจากความพร้อมที่เพิ่มขึ้นของ EV Ecosystem รวมถึงแนวโน้มผู้บริโภคที่หันมาเลือกซื้อ BEV ที่ผลิตในไทย อย่างไรก็ตาม ตลาด BEV ยังเผชิญความท้าทายสำคัญ ทั้งการเสื่อมราคาที่ปรับลดลงอย่างรวดเร็ว และเบี้ยประกันภัยอยู่ในระดับสูง ซึ่งอาจชะลอการตัดสินใจของผู้บริโภคออกไปได้

ด้านอุตสาหกรรมชิ้นส่วนยานยนต์และยางล้อมีแนวโน้มเติบโตอย่างต่อเนื่อง แต่รายได้ของผู้ผลิตชิ้นส่วนสำหรับยานยนต์ใหม่ (OEM) คาดว่าจะฟื้นตัวได้ช้ากว่ากลุ่มอะไหล่ทดแทน (REM) เนื่องจากปริมาณการผลิตรถยนต์ใหม่ฟื้นตัวช้า อีกทั้ง ภาคการส่งออกก็เผชิญแรงกดดันจากการชะลอตัวของคำสั่งซื้อในห่วงโซ่อุปทานยานยนต์โลก ในระยะถัดไป อุตสาหกรรมชิ้นส่วนยานยนต์และยางล้อมีแนวโน้มเผชิญความเสี่ยงสำคัญ 2 ประการ คือ 1. ความสามารถทางการแข่งขันในตลาดสหรัฐฯ อาจถูกท้าทายจากคู่แข่งในกลุ่ม USMCA, ยุโรป และญี่ปุ่น ซึ่งมีข้อได้เปรียบจากอัตราภาษีนำเข้าสหรัฐฯ ต่ำกว่าไทย และ 2. ความเสี่ยงจากการถูกเรียกเก็บภาษีสวมสิทธิ์ ซึ่งจะทำให้ผู้ส่งออกจำเป็นต้องเร่งพัฒนาระบบตรวจสอบและรับรองแหล่งกำเนิดสินค้า รวมถึงเสริมสร้างความเชื่อมั่นในห่วงโซ่อุปทานโลก

ขณะที่มาตรการทางการค้าของสหรัฐฯ ส่งผลกระทบทั้งทางตรงและทางอ้อมต่ออุตสาหกรรมยานยนต์ไทย แม้ไทยจะมีความเชี่ยวชาญและความพร้อมในการเป็นฐานการผลิตยานยนต์และชิ้นส่วนสำคัญของโลก แต่การปรับขึ้นกำแพงภาษีของสหรัฐฯ ก่อให้เกิดความท้าทายเพิ่มขึ้นใน 4 ด้านสำคัญ คือ 1. การส่งออกชิ้นส่วน อะไหล่ยนต์ และจักรยานยนต์ของไทย มีความเสี่ยงที่จะสูญเสียส่วนแบ่งตลาดในสหรัฐฯ เนื่องจากต้นทุนการค้าสูงกว่าคู่แข่งรายสำคัญหลายประเทศ ขณะที่อุตสาหกรรมยางล้อ คาดว่าจะรักษาความได้เปรียบไว้ได้ แต่ในระยะยาว อาจเผชิญการแข่งขันที่รุนแรงขึ้นกับเม็กซิโก ซึ่งกำลังได้รับความสนใจในฐานะศูนย์กลางการผลิตยานยนต์และชิ้นส่วนของภูมิภาคอเมริกา

2. อุตสาหกรรมชิ้นส่วนยานยนต์ไทยได้รับผลกระทบทางอ้อมจากคำสั่งซื้อของประเทศผู้ผลิตรถยนต์ที่ชะลอตัว โดยเฉพาะญี่ปุ่น ที่ใช้ชิ้นส่วนยานยนต์จากไทย นำไปประกอบและส่งออกรถยนต์ไปสู่ตลาดสหรัฐฯ, 3. การลงทุนในอุตสาหกรรมชิ้นส่วนยานยนต์คาดว่าจะขยายตัวชะลอลงบ้างในกลุ่มสินค้าที่พึ่งพาตลาดสหรัฐฯ เป็นหลัก เนื่องจากผู้ผลิตบางส่วนอาจหันไปเพิ่มการลงทุนในสหรัฐฯ หรือขยายฐานการผลิตในภูมิภาคอเมริกา เพื่อหลีกเลี่ยงกำแพงภาษีและลดความเสี่ยงจากมาตรการกีดกันทางการค้าในอนาคต และ 4. การส่งออกชิ้นส่วนยานยนต์และยางล้อเผชิญความเสี่ยงต่อการถูกเก็บภาษีสวมสิทธิ์ ควบคู่กับมาตรการ Non-tariff ที่เข้มงวดขึ้น เพราะอุตสาหกรรมยานยนต์ไทยพึ่งพาวัตถุดิบนำเข้าในสัดส่วนสูง อีกทั้ง บทบาทของสินค้านำเข้าและธุรกิจต่างชาติก็เพิ่มขึ้นในไทยอย่างต่อเนื่อง

อย่างไรก็ตาม นโยบายเชิงรุกจากภาครัฐ ภาคการเงิน และภาคธุรกิจ ที่ครอบคลุมทั้งมิติของ “การปกป้อง” “การกำกับดูแล” และ “การส่งเสริมความพร้อมของห่วงโซ่อุปทานภายในประเทศ” ถือเป็นกลไกสำคัญในการรักษาและยกระดับขีดความสามารถทางการแข่งขันของอุตสาหกรรมยานยนต์ไทยในระยะยาว โดยเฉพาะการพัฒนาโครงสร้างพื้นฐานการผลิต การเพิ่มสัดส่วนการใช้วัตถุดิบในประเทศ การยกระดับมาตรฐานสินค้าและแรงงานให้สอดคล้องกับตลาดโลก รวมถึงการสร้างแรงจูงใจด้านการลงทุนและนวัตกรรม เพื่อให้ผู้ประกอบการไทยสามารถปรับตัวได้ทันต่อการเปลี่ยนแปลงของภูมิรัฐศาสตร์และกฎระเบียบทางการค้าระหว่างประเทศ

อ่านต่อบทวิเคราะห์ฉบับเต็ม...

https://www.scbeic.com/th/detail/product/Automotive-Industry-111125

LH Bank คอนเฟิร์มสินเชื่อโต 12% - RT ติดสปีดชิงงานเพิ่ม 5 พันล.

RT ติดสปีดโตครึ่งปีหลัง ลุ้นงานใหม่ 5 พันลบ.

EXIM BANK ลุยพัฒนาผลิตภัณฑ์การเงิน - ATLAS มาแรงแซงทุกโค้ง! ลุ้นผลงานโต 2 หลัก

BAM โชว์งบครึ่งปีแรกซื้อหนี้ทะลุ 1 หมื่นล. ชูโมเดล Cost Plus ดันยิลด์สูงกว่า 15%

ตลท. ปลดเครื่องหมาย CB หุ้น JTS

CIVIL จ่อบุ๊ครายได้ ลุยชิงงานใหม่ 4 พันล.