Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

BAM คว้ารางวัล ESG100 ต่อเนื่องเป็นปีที่ 3

MAI

PMC ขึ้นทำเนียบ ESG100 ประกาศศักยภาพ “องค์กรหุ้นยั่งยืน”

IPO

PETPAL ยื่นไฟลิ่ง ลุยแผนเข้าตลาด mai

บล./บลจ

SCB Julius Baer แนะกระจายลงทุน เลี่ยงศก.โลกผันผวน

เศรษฐกิจ-การเงิน-การคลัง

SCB EIC จับสัญญาณศก.ไทยเปราะบาง ปัจจัยเสี่ยงรุมเร้า

การค้า - พาณิชย์

ส่งออก พ.ค.68 โต 18.4% มูลค่านิวไฮกว่า 31,000 ล้านดอลลาร์ฯ

พลังงาน - อุตสาหกรรม

ก.ล.ต. อนุมัติไฟลิ่งหุ้นกู้ WEH ชูดอกเบี้ย 7.15% ต่อปี

คมนาคม - โลจิสติกส์

SO ผนึก CHAIXI เสริมแกร่งโลจิสติกส์

แบงก์ - นอนแบงก์

KBANK ประคองลูกค้า - ธุรกิจ ฝ่าความท้าทายศก.ผันผวน

ไฟแนนซ์ - ลิสซิ่ง

คาร์ฟอร์แคช ส่งบริการใหม่ “รับเงินไวสุดใน 1 ชั่วโมง”

SMEs - Startup

SCB TechX เปิดตัว ‘OCR’ บริการแปลงเอกสารเป็นดิจิทัลพร้อมใช้

ประกันภัย - ประกันชีวิต

เมืองไทยประกันชีวิต ส่งความห่วงใย ผ่านแคมเปญ Special Point

รถยนต์

‘ออโต้แบคส์’ จัดเต็ม! มอบคะแนน PT Max Card Points ฟรี! 100 คะแนน

ท่องเที่ยว

TAGTHAi ชวนคนไทยสัมผัสเสน่ห์ท้องถิ่นสมุทรสงครามแบบ Unseen

อสังหาริมทรัพย์

HBA ลุยอัดมาร์เก็ตติ้ง – อีเวนต์ใหญ่ กระตุ้นตลาด Q3

การตลาด

JAS คิกออฟ “พรีเมียร์ลีก-เอมิเรตส์ เอฟเอ คัพ” เปิดราคาแพ็กเกจ 299 บาท/เดือน

CSR

SCB TechX เปิดตัว ‘OCR’ บริการแปลงเอกสารเป็นดิจิทัลพร้อมใช้

Information

AOT ร่วมประชุม IATA จัดสรรตารางบินปั้นฮับภูมิภาค

Gossip

DRT ส่ง ‘SPC FastPanel’ ตอบโจทย์รีโนเวท

Entertainment

อลิอันซ์ อยุธยา เวิลด์ รัน ไทยแลนด์ ซีรี่ย์ 2025

สกุ๊ป พิเศษ

CHAYO ปักธงปี 68 ดันรายได้โต 20%

SCB EIC จับสัญญาณศก.ไทยเปราะบาง ปัจจัยเสี่ยงรุมเร้า

2025-06-19 13:21:25

82

sharer

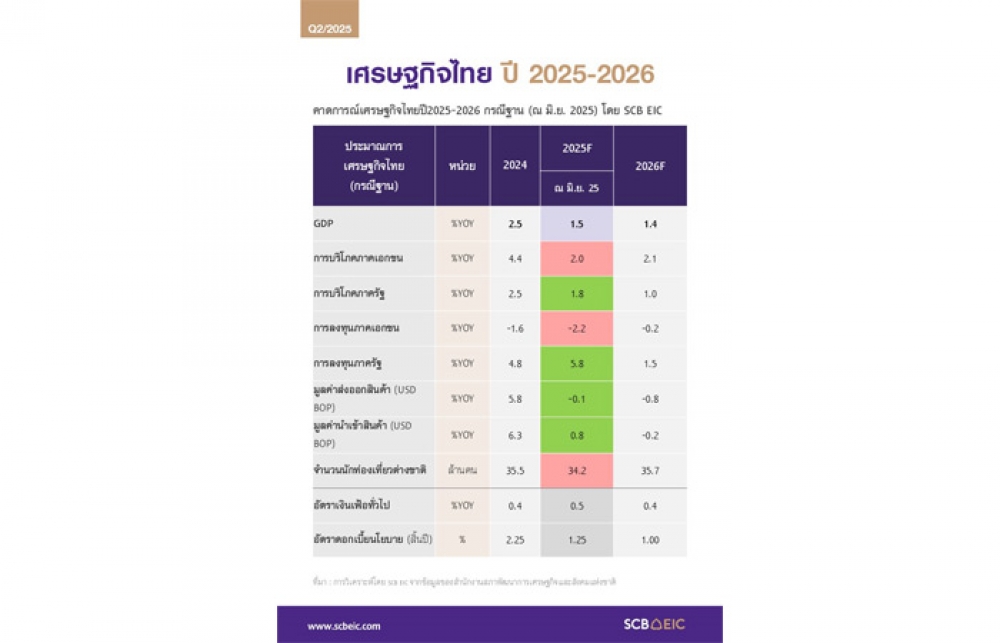

นิวส์ คอนเน็คท์ – SCB EIC ประเมินเศรษฐกิจไทยจะขยายตัวต่ำและมีความเปราะบางสูงขึ้น จากสงครามการค้าความไม่แน่นอนที่สูงขึ้น และแผลเป็นเศรษฐกิจที่เรื้อรัง กดดันเศรษฐกิจไทยช่วงครึ่งปีหลังโตต่ำกว่า 1% ด้านทิศทางดอกเบี้ยคาด กนง. มีโอกาสลดดอกเบี้ยอีก 2 ครั้งในปีนี้เหลือ 1.25% เพื่อช่วยให้ภาวะการเงินผ่อนคลายมากขึ้น

ดร.ยรรยง ไทยเจริญ, ประธานเจ้าหน้าที่บริหาร สายงานวิจัยเศรษฐกิจและความยั่งยืน, ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) เปิดเผยว่า SCB EIC ประเมินเศรษฐกิจโลกมีแนวโน้มขยายตัวเพียง 2.3% ในปี 2568 และ 2569 ชะลอลงจาก 2.8% ในปีก่อน เป็นผลจากสงครามการค้าและความไม่แน่นอนทางเศรษฐกิจที่สูงขึ้นมาก โดยการขึ้นภาษีนำเข้าของสหรัฐเป็นปัจจัยลบด้านอุปทานต่อเศรษฐกิจสหรัฐฯ ส่งผลให้เศรษฐกิจสหรัฐฯ ชะลอตัวและเงินเฟ้อเร่งตัวขึ้น ขณะที่สำหรับประเทศอื่น ๆ ส่วนใหญ่ จะเผชิญกับปัจจัยลบด้านอุปสงค์ จากการส่งออกและเงินเฟ้อที่ชะลอลง นอกจากนั้น ความไม่แน่นอนของนโยบายการค้าของสหรัฐฯ และความผันผวนในตลาดการเงิน กระทบต่อความเชื่อมั่นของภาคธุรกิจและภาคครัวเรือน ส่งผลให้มีการลดหรือชะลอการลงทุนและการใช้จ่ายออกไป

โดยผลกระทบด้านการค้าระหว่างประเทศและการลงทุนจะรุนแรงและชัดเจนขึ้นในช่วงครึ่งหลังของปี 2568 เป็นต้นไป หลังจากที่หลายประเทศได้เร่งผลิตและส่งออกก่อนได้รับผลกระทบจากภาษีนำเข้าสหรัฐฯ ทั้งนี้ SCB EIC มองว่า การเจรจาข้อตกลงการค้าระหว่างสหรัฐฯ และประเทศคู่ค้าอาจยืดเยื้อไม่เสร็จสิ้นตามกำหนดเวลา ผนวกกับกระบวนการทางกฏหมายภายในของสหรัฐฯ ต่อประเด็นอำนาจของประธานาธิบดีในการใช้นโยบายภาษีนำเข้า จะเป็นปัจจัยที่ทำให้ความไม่แน่นอนด้านนโยบายการค้ายังอยู่ในระดับสูงในช่วงครึ่งหลังของปีนี้

ทั้งนี้ เศรษฐกิจโลกยังเผชิญกับความผันผวนในตลาดการเงินจากความเชื่อมั่นที่ลดลงต่อสินทรัพย์ในรูปดอลลาร์สหรัฐ และความเสี่ยงด้านภูมิรัฐศาสตร์ที่สูงขึ้น ความเชื่อมั่นต่อค่าเงินดอลลาร์สหรัฐและสินทรัพย์สหรัฐฯ ที่ลดลงจากหลายปัจจัยทั้งความไม่แน่นอนด้านนโยบาย ปัญหาหนี้สาธารณะของสหรัฐฯ ที่สูงขึ้นมากจนนำไปสู่การปรับลดอันดับความน่าเชื่อถือ รวมถึงความพยายามในการแทรกแซงธนาคารกลางสหรัฐฯ (Fed) ส่งผลให้ค่าเงินดอลลาร์สหรัฐอ่อนค่าลง ขณะที่อัตราดอกเบี้ยพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวปรับสูงขึ้นมาก ซึ่งอาจส่งผลกระทบต่อความยั่งยืนทางการคลังของสหรัฐฯ ในระยะข้างหน้า

ขณะเดียวกัน ความเสี่ยงด้านภูมิรัฐศาสตร์ที่สูงขึ้น จากสงครามระหว่างอิสราเอลและอิหร่านที่ปะทุขึ้น แม้ในระยะสั้นอาจส่งผลให้ราคาน้ำมันปรับสูงขึ้นไม่มากนัก จากอุปทานส่วนเกินที่ยังมีมาก แต่หากความขัดแย้งขยายวงและกระทบต่อแหล่งอุปทานในตะวันออกกลาง ก็จะเป็นปัจจัยเสี่ยงที่เพิ่มความเปราะบางให้กับเศรษฐกิจโลกได้อย่างไรก็ตาม ธนาคารกลางหลักส่วนใหญ่มีแนวโน้มผ่อนคลายนโยบายการเงินเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจแต่ในความเร็วที่ต่างกัน ตามทิศทางเงินเฟ้อเป็นสำคัญ

โดย SCB EIC ประเมินว่า ธนาคารกลางสหรัฐฯ (Fed) จะเริ่มลดดอกเบี้ย 1 ครั้ง (0.25%) ในช่วงปลายปีนี้ และลดดอกเบี้ยอีกเพียง 2 ครั้ง ครั้งละ 0.25% ในปี 2569 เนื่องจากยังมีความเสี่ยงเงินเฟ้อสูงจากกำแพงภาษีและนโยบายกระตุ้นเศรษฐกิจ ขณะที่ธนาคารกลางจีน (PBOC) มีแนวโน้มลดดอกเบี้ยเพิ่มเติมสู่ระดับ 1% ด้านธนาคารกลางยุโรป (ECB) วัฏจักรการลดดอกเบี้ยใกล้สิ้นสุด โดยในปีนี้ได้ปรับลดดอกเบี้ยไปแล้ว 1.00% และมีแนวโน้มจะลดอีก 0.25% ในช่วงที่เหลือของปีนี้ จากแรงกดดันเงินเฟ้อที่ต่ำลง

ด้านดร.ปุณยวัจน์ ศรีสิงห์, นักเศรษฐศาสตร์อาวุโส, ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC) กล่าวว่า ภาพรวมเศรษฐกิจไทย SCB EIC ยังคงมุมมองประมาณการเศรษฐกิจไทยในปีนี้เติบโตต่ำที่ 1.5% และต่อเนื่องไปในปี 2569 ที่ 1.4% จากสงครามการค้า แผลเป็นเศรษฐกิจในภาคครัวเรือนและ SMEs ที่มีอยู่เดิม และข้อจำกัดด้านนโยบายการคลัง โดยเศรษฐกิจไทยช่วงครึ่งปีหลังนี้จะโตเฉลี่ยต่ำกว่า 1% และมีโอกาสเข้าสู่ Technical recession จากการส่งออกและการลงทุนที่จะแผ่วลง ขณะที่แรงส่งจากภาคการท่องเที่ยวจะน้อยกว่าคาด มุมมองนักท่องเที่ยวต่างชาติปีนี้ปรับลดลงเหลือ 34.2 ล้านคนกลับมาหดตัวจากปีก่อน ตามเทรนด์นักท่องเที่ยวจีนที่หดตัวและนักท่องเที่ยวระมัดระวังการใช้จ่ายจากการชะลอตัวของเศรษฐกิจโลก การลงทุนภาคเอกชนมีแนวโน้มหดตัวต่อเนื่อง จากความไม่แน่นอนของนโยบายการค้า กำลังซื้อทั้งในและต่างประเทศที่อ่อนลง และความเชื่อมั่นภาคธุรกิจที่ลดลง ส่งผลให้ภาคธุรกิจเลือกที่จะชะลอการลงทุน แม้ตัวเลขการอนุมัติการสนับสนุนการลงทุนของ BOI ยังเพิ่มขึ้นก็ตาม

ทั้งนี้ มองไปข้างหน้าแรงส่งสำคัญเศรษฐกิจไทยจะแผ่วลงเกือบทุกมิติ โดยเฉพาะการบริโภคภาคเอกชนที่จะชะลอลงมาก ส่วนหนึ่งเป็นผลจากการที่ภาคครัวเรือนยังอยู่ในช่วงการปรับลดภาระหนี้ที่สูงขึ้นมากในช่วงก่อนหน้า (Deleveraging) ซึ่งจะส่งผลให้ครัวเรือนระมัดระวังในการใช้จ่าย นอกจากนั้น การบริโภคยังจะได้รับแรงกดดันเพิ่มเติมจากความเปราะบางด้านการจ้างงานและรายได้ ความเชื่อมั่นของผู้บริโภคที่ลดลงมาก และภาวะการเงินที่ยังตึงตัว

ขณะที่แผนการกระตุ้นเศรษฐกิจของภาครัฐวงเงิน 157,000 ล้านบาท แทนโครงการดิจิทัลวอลเล็ต แม้จะช่วยเศรษฐกิจได้ตรงจุดมากขึ้น แต่ผลบวกสู่เศรษฐกิจจะเกิดขึ้นช้ากว่าและยังไม่เพียงพอ ทั้งนี้ SCB EIC ประเมินว่า แรงส่งเศรษฐกิจจากการใช้จ่ายงบประมาณในปี 2569 จะแผ่วลง ขณะที่หนี้สาธารณะมีแนวโน้มติดเพดาน 70% ของ GDP ในช่วง 1-2 ปีข้างหน้า ซึ่งอาจเป็นข้อจำกัดของการเพิ่มงบกระตุ้นเศรษฐกิจในระยะข้างหน้าหากไม่มีการปฏิรูปด้านการคลังควบคู่ไปด้วย

สำหรับเงินเฟ้อทั่วไปยังคงติดลบ สะท้อนราคาพลังงานที่ปรับลดลงต่อเนื่อง และกำลังซื้อในประเทศที่ยังซบเซา โดยประเมินว่าเงินเฟ้อในไตรมาส 2 อาจยังติดลบอยู่ ก่อนจะทยอยปรับสูงขึ้นในช่วงสิ้นปี อย่างไรก็ดี เงินเฟ้อมีแนวโน้มต่ำกว่ากรอบเป้าหมายต่อเนื่องในปี 2569 จากปัจจัยอุปสงค์ที่ฟื้นตัวช้า ราคาพลังงาน รวมถึงสินค้าเกษตรขยายตัวต่ำ ทั้งนี้ความเสี่ยงจากสงครามในตะวันออกกลางเป็นปัจจัยสำคัญที่ต้องติดตาม

ในส่วนของทิศทางดอกเบี้ย SCB EIC ประเมิน กนง. มีโอกาสลดดอกเบี้ยอีก 2 ครั้งในปีนี้เหลือ 1.25% เพื่อช่วยให้ภาวะการเงินผ่อนคลายมากขึ้นในภาวะที่เศรษฐกิจไทยมีแนวโน้มโตต่ำกว่าศักยภาพค่อนข้างมาก เงินเฟ้อหลุดขอบล่างของกรอบนโยบายการเงิน และคุณภาพสินเชื่อยังปรับด้อยลงต่อเนื่อง ทั้งนี้ภาวะการเงินในช่วงที่ผ่านมามีแนวโน้มตึงตัวต่อเนื่อง สะท้อนจากดอกเบี้ยนโยบายที่แท้จริงที่ยังอยู่สูงกว่าค่าเฉลี่ยในอดีต สินเชื่อหดตัวต่อเนื่อง และค่าเงินบาทเมื่อเทียบกับคู่ค้าสำคัญปรับแข็งขึ้นมาอยู่ใกล้ระดับปี 1997

ทั้งนี้ แม้ประสิทธิภาพของการลดดอกเบี้ยในสถานการณ์ปัจจุบันจะมีข้อจำกัดจากเศรษฐกิจที่เผชิญปัญหาเชิงโครงสร้างและความไม่แน่นอนสูง แต่จะมีส่วนช่วยประคับประคองเศรษฐกิจ ลดภาระการชำระหนี้ของลูกหนี้ และเอื้อต่อกระบวนการ Deleveraging ของภาคธุรกิจและครัวเรือน ขณะที่ความกังวลต่อผลกระทบของการลดดอกเบี้ยลงมากที่อาจส่งทำให้มีการก่อหนี้มากเกินไปของภาคครัวเรือน น่าจะลดทอนได้จากความระมัดระวังของสถาบันการเงินในการปล่อยสินเชื่อ และทางการสามารถออกมาตรการ Macroprudential เพิ่มเติมหากพิจารณาเห็นการเพิ่มขึ้นของหนี้ในจุดที่ไม่เหมาะสม

ขณะที่นางสาวปราณิดา ศยามานนท์, ผู้อำนวยการ ผู้บริหารฝ่าย Industry Analysis, ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC) กล่าวว่า ภาคธุรกิจไทยยังมีทิศทางชะลอตัวและเผชิญความไม่แน่นอนมากขึ้น จากความเสี่ยงหลายด้านที่จะส่งผลกระทบต่อการดำเนินธุรกิจ โดยเฉพาะความไม่แน่นอนของนโยบายภาษีและผลการเจรจาการค้ากับสหรัฐฯ รวมถึงสงครามความขัดแย้งระหว่างอิสราเอลและอิหร่านที่ปะทุขึ้นมา จะส่งผลกดดันราคาพลังงานให้กลับมาสูงขึ้นอีกครั้ง นอกจากนี้ ปัญหาการทะลักเข้ามาของสินค้านำเข้าจากจีนคาดว่าจะทวีความรุนแรงมากขึ้น ซึ่งจะส่งผลกระทบต่อภาคธุรกิจ ทั้งในกลุ่มที่พึ่งพาการส่งออกและกลุ่มที่ผลิตเพื่อการบริโภคในประเทศ

ทั้งนี้ การเติบโตของภาคส่งออกและกิจกรรมการผลิตในประเทศเพื่อการส่งออกที่ไม่สอดคล้องกันชัดเจน อาจสะท้อนถึงบทบาทของธุรกิจที่มีสัดส่วนการนำเข้าสูง (High import content) และธุรกิจสวมสิทธิ์ ที่เข้ามามีอิทธิพลต่อภาคธุรกิจไทยมากขึ้นและเป็นปัจจัยสำคัญประการหนึ่งที่ส่งผลให้ภาคการผลิตของไทยฟื้นตัวได้ยาก อาทิ กลุ่มธุรกิจชิ้นส่วนอิเล็กทรอนิกส์ ยานยนต์ เช่นเดียวกันกับกลุ่มที่พึ่งพากำลังซื้อภายในประเทศที่ยังเผชิญปัญหาความเปราะบางของภาคครัวเรือน ส่งผลให้กลุ่มธุรกิจสำคัญ อาทิ ยานยนต์และอสังหาฯ ที่อยู่อาศัยยังมีแนวโน้มซบเซาต่อเนื่อง รวมถึงธุรกิจท่องเที่ยวและธุรกิจเกี่ยวเนื่องกลายเป็นแรงฉุดการฟื้นตัวของธุรกิจ

อย่างไรก็ตาม ท่ามกลางความเสี่ยงและความไม่แน่นอนยังมีบางกลุ่มย่อย (subsegment) ของธุรกิจที่มีโอกาสเติบโตได้ จากการปรับตัวพัฒนาสินค้าและบริการให้ยังสามารถตอบโจทย์ความต้องการของกลุ่มผู้บริโภคศักยภาพสูง อาทิ ธุรกิจที่เน้นนักท่องเที่ยวกลุ่มเติบโตใหม่ ธุรกิจที่มีสินค้าและบริการมีเอกลักษณ์เฉพาะ กลุ่มที่ตอบโจทย์เมกะเทรนด์ ได้แก่ เทรนด์ Health and wellness เทรนด์ความยั่งยืนโลก ยังเป็นกลุ่มที่มีโอกาสเติบโตได้ดีท่ามกลางวิกฤติ

BAM คว้ารางวัล ESG100 ต่อเนื่องเป็นปีที่ 3

PTG ติดอันดับ Fortune Southeast Asia 500 ต่อเนื่องปีที่ 2

SCB EIC ชี้ศก.ไทยโตต่ำกว่า 1.5% - SELIC ติดอันดับ ESG100 ต่อเนื่อง 5 ปีซ้อน

SELIC ติดอันดับ ESG100 ปี 68 ต่อเนื่อง 5 ปีซ้อน

TIDLOR เข้า SET50 ครึ่งปีหลัง! - CHAYO เตรียม! จัดหนัก จัดเต็ม งาน mai FORUM 2025

EA ปรับแผน! เลื่อนอายุตราสารหนี้เหลือ 7 ปี