Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

PTG ส่ง 'โกลัค' บริหารแฟรนไชส์ 'ซับเวย์' - STX ดีเดย์เทรด mai วันแรก นำเงินขยายเหมืองหิน

MAI

STX รับออเดอร์หินขนาดใหญ่กว่า 100 ล. โครงการท่าเรือแหลมฉบัง ระยะ 3

IPO

SPREME เตรียมขาย IPO จำนวน 200 ล้านหุ้น

บล./บลจ

กบข. ปรับโฉมแอปใหม่ ตอบโจทย์ความต้องการของสมาชิก

เศรษฐกิจ-การเงิน-การคลัง

SCB EIC เดาใจ กนง. ลดดอกเบี้ย 2 ครั้ง สู่ระดับ 2.00%

การค้า - พาณิชย์

TikTok ผนึก SME D Bank เสริมทักษะดิจิทัล – แหล่งเงินทุนแก่เอสเอ็มอี

พลังงาน - อุตสาหกรรม

EA จับมือ BAFS ลุยส่งเสริมใช้น้ำมันเชื้อเพลิงอากาศยานแบบยั่งยืน

คมนาคม - โลจิสติกส์

SJWD เซ็นสัญญารับงาน ‘กลุ่มแอสเซทไวส์’

แบงก์ - นอนแบงก์

BAY เปิดกลยุทธ์ปี 67 รุกกลุ่มลูกค้าธุรกิจญี่ปุ่น - บรรษัทข้ามชาติ

ไฟแนนซ์ - ลิสซิ่ง

TIDLOR อนุมัติจ่ายปันผลเป็นหุ้น-เงินสด ขึ้น XD 24 เม.ย. 67

SMEs - Startup

SCB 10X ประกาศร่วมลงทุนรอบ Seed Round ใน Guardrails AI

ประกันภัย - ประกันชีวิต

เมืองไทยประกันชีวิต รับรางวัลสุดยอดองค์กรธุรกิจไทย

รถยนต์

GPI โชว์ยอดจองรถงาน “มอเตอร์โชว์” 58,611 คัน

ท่องเที่ยว

ttb analytics ประเมินเงินสะพัดกว่า 4.2 หมื่นล.ในช่วงสงกรานต์ปี 67

อสังหาริมทรัพย์

ศุภาลัย ผนึก ทีโอเอ ปั้นนวัตกรรมที่อยู่อาศัยสีเขียว

การตลาด

SCGD x COTTO ชูแนวคิด ‘Reform the new Sustainability, made by you’ ในงานสถาปนิก’ 67

CSR

SCB 10X ประกาศร่วมลงทุนรอบ Seed Round ใน Guardrails AI

Information

วิริยะประกันภัย รวมพลังจิตอาสาสร้างโป่งเทียมแหล่งอาหารช้างป่า ผืนป่าภาคตะวันออก

Gossip

UMI ร่วมออกบูธงานสถาปนิก’ 67

Entertainment

fintips by ttb ชวนพิชิตหนี้ด้วย 3 สิ่งต้องรู้

สกุ๊ป พิเศษ

NER เดินหน้าโตแกร่ง ควบคู่เน้น ESG

NER เดินหน้าโตแกร่ง ควบคู่เน้น ESG

2024-03-19 18:16:53

183

sharer

NER เดินหน้าโตแกร่ง ควบคู่เน้น ESG

(สกู๊ปพิเศษ)

ยังคงเดินหน้าทำผลงานได้เติบโตแข็งแกร่ง สำหรับ

บริษัท นอร์ทอีส รับเบอร์ จำกัด (มหาชน) หรือ NER

ผู้ดำเนินธุรกิจผลิตและจำหน่ายยางแผ่นรมควัน ยางแท่ง และยางผสม เพื่อจำหน่ายไปยังผู้ผลิตในอุตสาหกรรมต่างๆ และกลุ่มผู้ค้าคนกลางทั้งในประเทศและต่างประเทศ

โดยสิ้นสุดวันที่ 31 ธันวาคม 2566 มีปริมาณขาย 497,053 ตัน คิดเป็นรายได้จากการขายรวม 25,045.17 ล้านบาท แบ่งเป็น รายได้จากการขายในประเทศ 16,259.49 ล้านบาท หรือสัดส่วน 64.92% และรายได้จากการขายต่างประเทศ 8,785.68 ล้านบาท หรือสัดส่วน 35.08% ของยอดขายรวม และกำไรสุทธิ66 อยู่ที่ 1,545.60 ล้านบาท คิดเป็นอัตรากำไรสุทธิ 6.17% ของรายได้จากการขายรวม

เช่นเดียวกับการตอบแทนผู้ถือหุ้น ที่ NER มีการจ่ายเงินปันผลในอัตราสูงมาอย่างต่อเนื่อง สำหรับงวดผลการดำเนินงานประจำปี 2566 ได้ปันผลในอัตราหุ้นละ 0.34 บาทต่อหุ้น คิดเป็นเงินทั้งสิ้นประมาณ 628.25 ล้านบาท โดยเป็นการจ่ายปันผลระหว่างกาลสำหรับผลประกอบการงวด 6 เดือนแรกของปี 2566 อัตราหุ้นละ 0.05 บาทต่อหุ้น คิดเป็นเงิน 92.39 ล้านบาท จ่ายไปเมื่อวันที่ 8 กันยายน 2566 ยังคงเหลือเป็นเงินปันผลที่จะจ่ายในงวดครึ่งปีหลังอีกหุ้นละ 0.29 บาทต่อหุ้น คิดเป็นเงิน 535.86 ล้านบาท กำหนด Record date วันที่ 23 เม.ย. 2567 และกำหนดจ่ายเงินปันผล วันที่ 9 พ.ค. 2567

รวมทั้งปี คิดเป็นอัตราการจ่ายเงินปันผลเท่ากับ 40.65% ของกำไรสุทธิ

นายชูวิทย์ จึงธนสมบูรณ์

ประธานเจ้าหน้าที่บริหาร NER ระบุว่า สำหรับภาพรวมการดำเนินงานปี 2567 บริษัทฯ คาดว่าจะมียอดขายยางพาราอยู่ที่ประมาณ 5.1 แสนตัน หรือเพิ่มขึ้น 5-10% จากยอดขายปี 2566 เนื่องจากบริษัทได้มีการปรับปรุงโรงงาน และครื่องจักรเดิมให้มีประสิทธิภาพในการผลิตเพิ่มขึ้น โดยคาดว่าใช้งบลงทุนราว 30 ล้านบาท

นอกจากนี้ บริษัทได้ก่อสร้างโรงงานยางแท่งและยางผสม แห่งที่ 3 มีกำลังการผลิต 302,400 ตัน จะแบ่งเป็น 2 เฟส เฟสแรก จะมีกำลังการผลิต 172,800 ตัน คาดว่าโรงงานจะสร้างเสร็จปลายปี 2567 และเริ่มรับรู้รายได้ในปี 2568 ภายหลังจากการขยายกำลังการผลิตดังกล่าว บริษัทจะมีกำลังการผลิตสินค้ารวมทั้งสิ้น 818,000 ตันต่อปี จากกำลังการผลิตในปัจจุบันที่ 515,600 ตัน เพื่อให้สอดรับกับการเติบโตของอุตสาหกรรมทั้งในและต่างประเทศ

นอกจากนี้ บริษัทฯ มีการวางแผนการใช้ทรัพยากรอย่างคุ้มค่า ควบคู่ไปกับการลดต้นทุนการผลิตและต้นทุนในการดำเนินงาน เช่น การปรับปรุงประสิทธิภาพเครื่องจักรเพื่อรองรับการผลิตที่มากขึ้นในอนาคต ตลอดจนการติดตั้งแผงโซลาร์เซลล์บนหลังคาโรงงานเพิ่มเติม โดยปัจจุบัน บริษัทฯ มีพลังงานจากแสงอาทิตย์ (โซลาร์เซลล์) และไบโอแก๊ส ที่ผลิตเพื่อใช้งานเองภายในบริษัท รวมกำลังการผลิต 8 เมกะวัตต์ ซึ่งช่วยลดต้นทุนค่าพลังงานของบริษัทได้เป็นอย่างดี

ในด้าน ESG บริษัทฯ ยังคงดำเนินโครงการพัฒนาองค์กรอย่างยั่งยืนในทุกมิติ ทั้งมิติด้านสิ่งแวดล้อม มิติด้านสังคม และมิติด้านบรรษัทภิบาล อาทิ โครงการห่วงโซ่อุปทานเพื่อความยั่งยืน โครงการตลาดสีเขียว โครงการห้องสมุดเพื่อการเรียนรู้ โครงการ NER ร่วมใจลดขยะพลาสติก โครงการตรวจสุขภาพกลุ่มเปราะบาง โครงการส่งสุขความรู้สู่ดวงใจพนักงานผ่านคาราวานวิทยาศาสตร์และเทคโนโลยี เป็นต้น และจะดำเนินโครงการเพื่อพัฒนาชุมชนและสังคมมากยิ่งขึ้น เพื่อสร้างประโยชน์ให้แก่ชุมชน สังคม และสิ่งแวดล้อม ควบคู่ไปพร้อมกับการเติบโตอย่างยั่งยืนของบริษัทฯ

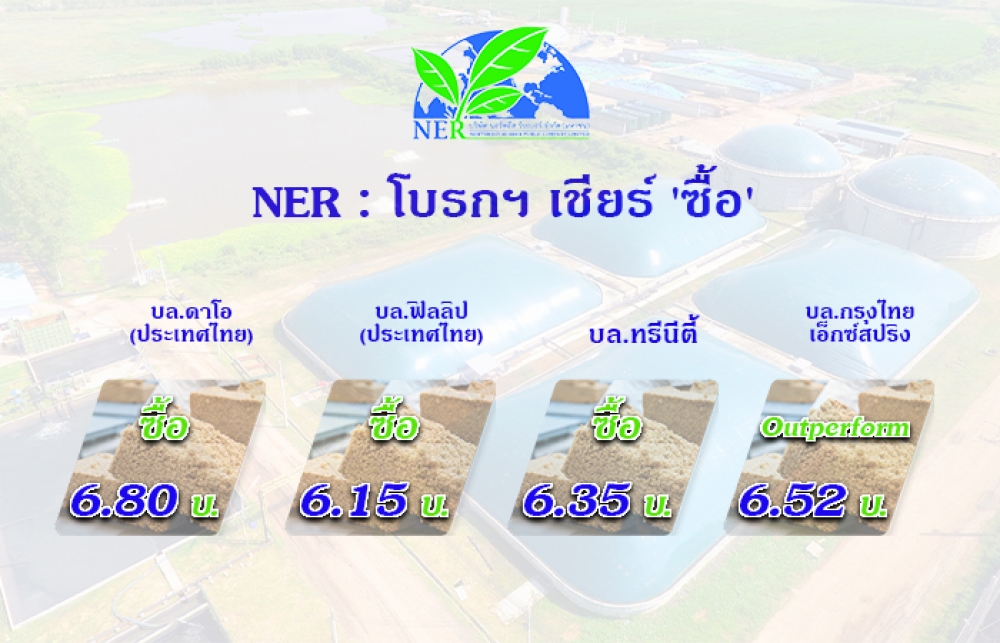

การสร้างผลงานที่เติบโตต่อเนื่องและแข็งแกร่ง บวกกับการให้ผลตอบแทนที่ดีแก่ผู้ถือหุ้น จึงไม่แปลกที่บรรดาโบรกเกอร์ ประสานเสียงเชียร์ "ซื้อ" สำหรับหุ้น NER โดยล่าสุดโบรกเกอร์ 7 แห่ง คงแนะนำ “ซื้อ” พร้อมให้มุมมองเชิงบวกต่อราคายางมากขึ้น หนุนกำไร NER เติบโตแข็งแกร่ง

เช่น บล.ดาโอ (ประเทศไทย) ระบุว่า ได้กลับมาจัดทำบทวิเคราะห์หุ้น NER ด้วยคำแนะนำ “ซื้อ” ราคาเป้าหมาย 6.80 บาท อิง 2024E PER7x (+0.5SD above 5-yr average PER) จาก 3 ปัจจัยหลักคือ 1) ราคายางกลับมาเป็นขาขึ้นตั้งแต่ 4Q23 และจะทรงตัวสูงในปี 2024E หนุนโดย a) El Nino ทำให้ผู้ผลิตเร่งสต็อกยาง จากความกังวลปริมาณวัตถุดิบลดลง, b) Global EVs trend ทำให้จีนนำเข้ายางสูงขึ้น (21% ของรายได้รวมของบริษัทมาจากจีน) ขณะที่บริษัท Goodyear ผู้ผลิตยางรถยนต์รายใหญ่โลกชี้ว่ายางรถ EVs จะเสื่อมสภาพเร็วกว่ารถสันดาปถึง 30% เนื่องจากน้ำหนักแบตเตอรี่รถ EVs และระบบเร่งและเบรกที่เร็วกว่า, 2) แผนสร้างโรงงานแห่งใหม่จะช่วยหนุนการเติบโตระยะยาว โดยจะเริ่มดำเนินการผลิตเชิงพาณิชย์ปี 2025E ซึ่งเฟสแรกจะช่วยเพิ่มกำลังการผลิตรวม +34% และ 3) แนวโน้มผลการดำเนินงาน 1H24E จะโต YoY/HoH หลังบริษัทสามารถ secure คำสั่งซื้อไว้เกือบทั้งหมดแล้ว

ประเมินกำไรปกติปี 2024E ที่ 1.8 พันล้านบาท (+12% YoY) กลับมาฟื้นตัวในรอบ 3 ปี ได้อานิสงส์หลักจากราคาขายที่ปรับตัวขึ้นตามทิศทางราคายางธรรมชาติ ส่งออกโดยรวมฟื้นตัว โดยเฉพาะจีน และการขยายลูกค้ารายใหม่ ขณะที่แนวโน้มกำไรปกติ 1Q24E จะโตต่อเนื่อง YoY, QoQ ราคาหุ้นปรับตัวขึ้น และ outperform SET +37% ใน 6 เดือน อานิสงส์ราคายางปรับตัวสูงขึ้น

เช่นเดียวกับ บล.ฟิลลิป (ประเทศไทย) ระบุว่า ปีนี้ NER จะได้ประโยชน์จากราคายางที่สูงขึ้น คาดว่าแนวโน้มราคาขายเฉลี่ยยังปรับตัวขึ้นใน 1Q67 และ 2Q67 ขณะที่ปีนี้ผู้บริหารตั้งเป้าปริมาณขายที่ 5.1 แสนตัน และปีนี้จะได้ประโยชน์จากราคายางที่ปรับตัวสูงขึ้นเป็นหลัก ราคาพื้นฐาน 6.15 บาท คงคำแนะนำ ”ซื้อ"

PTG ส่ง 'โกลัค' บริหารแฟรนไชส์ 'ซับเวย์' - STX ดีเดย์เทรด mai วันแรก นำเงินขยายเหมืองหิน

PTG ดัน “โกลัค” ปั้น “ซับเวย์” ขึ้นแท่น TOP 3 ตลาด QSR ภายใน 3 ปี

BWG - GULF ปิดดีลร่วมทุนโรงไฟฟ้าจากขยะอุตสาหกรรม-SRF

WICE ย้ำเป้าผลงานปี 67 โต 20% ผถห.อนุมัติจ่ายปันผล 0.24 บ./หุ้น

TWPC ไฟเขียวปันผล 0.091 บ./หุ้น รุกหนัก ตปท.หนุนรายได้ออลไทม์ไฮ

BRR ยิ้มรับ!อานิสงส์บาทอ่อน ย้ำเป้ารายได้ปีนี้โต 20% - BBIK ลุยแผนย้ายเข้าเทรด SET